Débutant : Comment on commence à investir ? 💸

Temps de lecture: 6 mins - Stratégies, méthodes, supports etc...

Salut toi 👋

Contente de te retrouver dans la 4ème édition des Finances pour les Nuls 😊

La Finance pour les Nuls fait peau neuve avec un nouveau branding, plus automnal. 🍂

J’espère que t’as aimé les éditions précédentes, si c’est le cas, n’hésite pas à les partager autour de toi et d’en parler, ça me donne de la force pour continuer !

Aujourd’hui, on va parler stratégie d’investissement débutant. 😏

La plupart des gens cherchent dans quoi investir, avant de savoir comment ils vont le faire.

🧠 C’est un biais cognitif assez connu qu’on appelle ‘biais d’ancrage’.

Dans le contexte de l’investissement, la plupart des personnes vont être plus ancrées à la recherche d’opportunités d’investissements, sans tenir compte de la manière dont elles abordent ou vont gérer ces investissements.

En gros, avant de penser au “quoi” (investissements) faut penser au “comment” (stratégies)

👛 Il existe autant de raisons d'investir que de façons de le faire.

Je te donne quelques pistes pour démarrer en investissements autant dans ta stratégie que dans les supports.

Débutant : comment j’investis ?

1️⃣ Ce que je cherche

Tout d’abord, tu dois te poser quelques petites questions quand tu veux investir: quel horizon tu cherches, quelle relation aux risques t’es prêt à accepter, bref, quelques pré-requis. 🧱

C’était le sujet de l’édition précédente que je t’invite à checker juste ici.

2️⃣ Quelle stratégie ?

L’investissement peut paraître comme un gros gros morceau: complexe, pas intuitif, au final même si tu vas lire quelques ressources dessus, tu ne sauras pas comment investir, et surtout:

Par où on commence ?

En terme de stratégies, personnellement, j’ai commencé par une stratégie assez simple que j’utilise toujours aujourd’hui. 👇

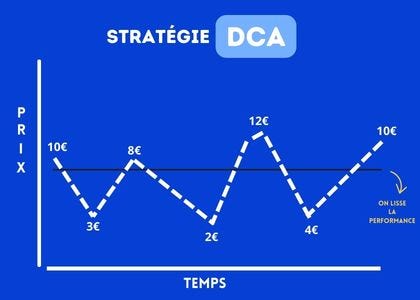

La stratégie DCA. (Dollar Cost Average)

Tqt c’est anglais mais c’est plutôt assez simple & limpide comme statégie, tu vas vite comprendre.

Cette stratégie consiste à investir la même somme à une fréquence définie, via un virement programmé.

Ses avantages :

✅ C’est une stratégie qui t’empêche d’être émotionnel en investissement. Vu que tu investis la même somme, à une fréquence définie, tu es rationnel vis-à-vis du marché.

✅ Tu ne le fais via un virement automatique, tu n’as pas à y penser.

✅ C’est adaptable à tous les budgets, et modifiable selon tes ressources, tes besoins, tes envies, les moments de l’année..

✅ Tu ne regardes pas quand ça hausse, quand ça baisse, tu te fiches de ça, vu que tu investis la même somme à la même fréquence, d’un point de vu long terme, tu vas lisser tes performances dans le temps.

3️⃣ Quels supports ?

Quand j’ai commencé, j’ai regardé tous les supports existants, tous les placements existants.

Puis, j’ai sélectionné:

les + faciles à comprendre,

les + accessibles.

Et, ils sont toujours dans mon portefeuille aujourd’hui. 😉

Je t’en présente 2, très simples, pour démarrer en investissement:

➤ Les ETFs

Ceux qui me suivent sur LinkedIn le savent, j’adore les ETFs et j’en parle souvent.

Pourtant, 95% des personnes ne savent pas ce que c’est.

Je te présente 10 bonnes raisons d’en faire ton investissement préféré. ❤️

Pour faire court:

⇨ Ce sont des espèces de paniers de plusieurs actifs: au lieu d’investir dans une action Apple, une action Tesla, une action Microsoft, tu investis dans un ETF qui va se composer de toutes ces actions.

⇨ Il te permet donc de te diversifier, via un seul canal.

⇨ Ils sont indiciels, en gros, ils cherchent à reproduire le plus loyalement possible les peformances des actifs qui le composent.

⇨ On ne cherche pas à sur-performer, mais bien à répliquer la performance existante.

Bonus: leurs frais sont quasi-nuls. 🫰

🎁 3 ETFs à avoir dans ton portefeuille:

1- Amundi MSCI World.

🌐 Zone Monde.

💵 Eligible au PEA.

🛒 Composantes: Microsoft, Apple, Amazon, Alphabet, Meta...

2- Lyxor Core Stoxx Europe 500.

🌐 Zone Europe.

💵 Non-éligible au PEA. (CTO)

🛒 Composantes: Nestlé, Novo, HSBC, LVMH...

3- Lyxor PEA S&P 500.

🌐 Zone Etats-Unis.

💵 Eligible au PEA

🛒 Composantes: Berkshire Hathaway, Apple, Nvidia, Tesla...

➤ L’Assurance-Vie

Je te recommande d’ouvrir une Assurance-Vie le plutôt possible. ⏳

Fiscalement, c’est un support très avantageux qui t’éxonère d’impôt sur le revenu après 8 ans. (mais pas des prélèvements sociaux, l’Etat n’est pas aussi sympa)

Tu peux choisir un contrat mono-support ou, un contrat multi-supports.Tu vas comprendre:

L’assurance-Vie est un panier qui se décompose en 2 éléments:

⇨ Le Fond Euros: ce sont des fonds sécurisés, où tu ne peux pas perdre ce que tu as investi.

Tu peux ne pas faire de plus-value, mais si tu as placé 1000 euros, tu ne pourras pas repartir avec moins de 1000 euros. (tes intérêts capitalisent chaque année, et rentrent dans ton capital).

Tu l’imagines bien, un fond sécurisé comme celui-çi ne te permet pas vraiment de performer, on tourne généralement à un taux d’intérêt de 3%, comme le Livret A ou le LDDS.

Tu peux donc utiliser cette partie en “épargne”.

—

⇨ Les Unités de Compte: ce sont des supports financiers qui ont pour but de dynamiser ton contrat d’assurance-vie en investissant sur des supports plus dynamiques, qui te permettent donc d’avoir une performance nettement supérieure que sur un fond euros.

Cette partie va représenter “l’investissement”.

🧜♂️ Généralement quand tu ouvres ton contrat d’Assurance-Vie, tu vas devoir remplir un formulaire visant à déterminer ton Profil Investisseur: Prudent, Equilibré, Dynamique.

Tu peux ensuite mettre ton contrat en “Gestion Pilotée”, c’est donc l’assureur qui choisit les supports sur lesquels mettrent tes sous au sein de ton contrat d’assurance-vie.

Tu peux aussi assurer toi-même la gestion, tu pourras donc choisir le pourcentage que tu alloues aux 2 piliers: 25% unités de compte / 75 % fonds euros par exemple.

📍 Pour résumer, si tu commences à investir :

Je te recommande faire un tableau de gestion de budget, et de faire le point sur ce que tu cherches comme investissement.

(si tu cherches à te constituer un patrimoine immobilier, tu noteras que ma stratégie ne s’applique pas à ça).

Je te recommande de mettre en place un virement automatique en place du montant que tu souhaites (par exemple 50 €), à une fréquence définie (mensuellement).

Choisis un support simple de compréhension, accessible, avec peu de frais.

Ouvre une Assurance-Vie (en fonds euros (monosupport) ou fonds euros + unités de compte (en mulit-support)), ou un PEA.

Investis dans des ETFs (via ton assurance-vie, ou via ton PEA), c’est un support qui te permet de te diversifier, dont les fais sont null, hyper facile de compréhension.

J’espère que cette édition t’a plu mais surtout qu’elle t’a donné un peu plus de clés pour te lancer en investissements. 🔑

Si tu as des questions sur cette édition, tu peux me les poser directement sous la Newsletter, ou, par retour d’email.

A bientôt 📩

Je suis ravi de croiser votre chemin ♥️🙏

Intéressant la partie sur les ETFs, je vais regarder ça de plus près