Investir / Épargner : Pourquoi faire ?

Temps de lecture: 4 minutes -La première étape, c'est de comprendre pourquoi investir & épargner.

Salut toi 🫡

Trop heureuse de te retrouver dans cette 1ère édition de la Newsletter La Finance pour les Nuls 👛

J’ai crée cette Newsletter pour démystifier le monde incompris des Finances Personnelles, ça parait assez complexe, pourtant tu verras qu’avec des mots simples, tout t’est accessible.

En tout cas, c’est ma petite mission, donc on commence 🪖

Le premier point pour gérer ton budget, épargner et investir c’est comprendre pourquoi c’est utile (voir nécessaire).

Personnellement, j’ai commencé à m’intéresser à tout ça suite à une grosse erreur que j’ai fait à mes 18 ans. Adolescence quand tu nous tiens.

J’en ai parlé dans ce post LinkedIn il y a quelques temps.

Bref, en gros, à 18 ans j’ai l’accès à mon Livret A. 🔓

Livret A que mes parents nourissent mensuellement depuis que je suis née.

Pour:

me payer le permis,

m’aider pour mon premier appart,

me payer une formation,

me payer des cours d’anglais,

bref, des trucs utiles quoi.

Je n’en fais rien, tout ça me paraît dérisoire, je claque la moitié dans des conneries dont je ne me souviens même plus aujourd’hui.

Plus tard, quand j’ai besoin d’argent pour justement passer le permis, et commencer ma vie en tant qu’adulte et salariée, ben je galère.

Prise de conscience oblige, je comprends que j’ai vraiment gâché une super chance que mes parents m’avaient offerts, surtout quand beaucoup d’autres ne peuvent pas avoir cette chance. 🍀

🌄Éveil

Je comprends que je dois me responsabiliser et surtout que pour profiter, vraiment profiter je dois apprendre à :

m’éduquer financièrement,

comprendre l’argent,

épargner et investir.

(Sans oublier de boire une bonne pinte de temps en temps EVIDEMMENT🍻)

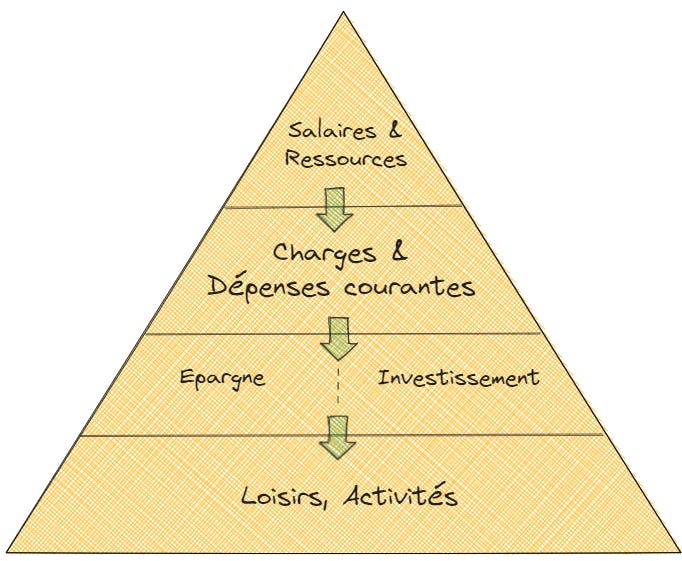

📋 Gérer son budget

Gérer son budget, c’est obligatoire. En tout cas, ça devrait.

D’après le Rapport de la Banque de France de 2021, 50% des Français n’ont qu’une idée approximative de leurs dépenses mensuelles.

Sauf que savoir exactement:

ce que tu gagnes,

ce que tu as comme charges,

ce que tu consacres comme montant en loisirs, activités,

→ Te permettra de savoir combien tu peux épargner et investir par mois. 🫰

Selon cette même étude, 42 % des Français répondent que l’argent est fait pour être dépensé. (56% chez les 18/24 ans)

Pour bien gérer ton budget, tu dois respecter ça :

Il existe une méthode très connue pour t’apprendre à gérer ton budget :

La méthode 50/30/20 👊🏻

🧰 Tu peux faire une simulation de cette méthode selon ton revenu grâce au simulateur de N26.

📨 Épargner

Épargner c’est obligatoire, c’est le pouvoir de vivre tranquillement, tout en sachant qu’il pourrait t’arriver n’importe quel pépin : tu pourras assurer.

Des pépins dans la vie t’en auras forcément, et encore plus en étant parent, puisque tu dois assurer pour d’autres en plus que toi-même.

C’est pourquoi il est nécessaire d’épargner chaque mois une partie de ce que tu gagnes en la mettant de côté.

Tu mettras un high-kick aux aléas de la vie. 🥊

Voici les livrets d’épargne les plus connus, et ceux qui sont réglementés :

Tu peux aussi investir dans le produit préféré des Français : l’Assurance-Vie.

J’y reviendrai dans le détail dans une Newsletter dédiée, mais ce tu as à retenir de ce produit :

🔹Voit ça comme un panier divisé en 2. Il y a d’un côté, les fonds euros, et de l’autre, les unités de compte.

🔹Les fonds euros te permettent d’épargner (rémunération proche de celle du Livret A), les unités de compte te permettent d’investir dans des supports plus risqués, plus dynamiques.

🔹Tu peux avoir une Assurance-Vie avec 60 % de fonds euros et 40% d’unités de compte dedans. (par exemple)

🔹Les fonds sont disponibles à tout moment. (petit délai de 10 à 15 jours)

🔹Garde ton Assurance-Vie au minimum 8 ans pour profiter d’avantages fiscaux.

📈 Investir

Je vais te dire pourquoi j’ai commencé à investir :

➡️ Donner du sens à mon épargne.

Si tu as un Livret A au plafond, tu perds de l’argent.

Avoir une épargne de précaution de plus de 22 000 € par exemple, cela ne te sert à rien.

Rappelons que l’épargne de précaution est là pour te prémunir en cas de pépin, en gros t’auras sûrement besoin de moins que cette somme.

De plus, avec l’inflation qui augmente chaque année, l’argent que tu épargnes perd de la valeur au fil des ans. 📉

Plutôt que de lui faire perdre sa valeur, investit là pour la faire travailler. 😉

➡️ Préparer mon avenir.

C’est le genre d’idée que je n’avais pas à 18 ans, et je l’ai beaucoup regretté.

Car quelque soit l’âge que tu as, il n’est jamais ni trop tôt, ni trop tard pour préparer les prochaines étapes de ta vie (achat immobilier, parentalité, retraite, reconversion, année sabbatique…)

Si tu investis 50 € par mois à un taux de rendement de 5 % (ce qui n’est pas grand chose), au bout de 25 ans, tu peux avoir un capital de + de 30 000€.

(Détail du calcul: 50 € initial + 50 € chaque mois, dans le cas où tes intêréts sont remit dans ton capital et donc, réinvestis.)

Et 50€ par mois, c’est facilement atteignable.

Je te donne un petit simulateur de rendement hyper simple utiliser. 🧮

🔷 Investir ce n’est pas réservé aux riches.

Tu peux commencer avec 10 € par mois.

Il suffit pour ça :

de comprendre ses enjeux,

et de connaître les supports sur lesquels tu peux investir.

Et ce sera le sujet de la seconde édition de la Newsletter. 🚀

J’espère que le contenu t’a plu, si c’est le cas:

Un petit like ❤️

Un p’tit commentaire ✍️

Partage la Newsletter 🛫

A bientôt !

Ophélie,

La Finance pour les Nuls 👛

Tu me donnes l’envie de m’y intéresser de plus près !

Super intéressante cette première édition ! Ça promet 😍😍😍