J’espère que tu vas bien. C’est la rentrée et comme je t’en avais parlé la semaine dernière, on va commencer le Challenge La Finance Sans Migraine :

5 semaines pour remettre de l’ordre dans tes finances, faire tes premiers pas en investissements et émettre des changements. 👛

Chargement...

Ready ? 🧼

Ta feuille de route 🧭

Avant de commencer, voici ta feuille de route.

Celle-ci te donnera pour chaque semaine / chaque sujet, des actions à mettre en place. Tu y trouveras aussi des petites notes, des explications, des méthodes et des ressources supplémentaires.

Tu pourras actualiser le statut de ces actions : fait, en cours, pas encore mit en place etc. Mieux encore : tu peux modifier le doc à ta convenance.

Je t’invite à télécharger ta feuille de routeen cliquant sur ce lien. Si tu utilises déjà l’outil Notion, tu auras accès à la feuille directement, sinon je t’invite à te créer un compte gratuit sur cet outil magique.

PS: si tu ne crées pas de compte Notion, tu pourras visualiser la feuille de route, mais tu ne pourras pas avoir accès au contenu supplémentaire qui se trouve dans chaque case et, tu ne pourras pas non plus actualiser tes actions.

Semaine 1 : Budget 📍

Ca parait chiant, barbare, peut-être même ariéré mais avoir un budget c’est vraiment la base pour la suite.

Si tu ne sais pas ce que tu gagnes, ce que tu as comme charges, tu es incapable de connaître ta capacité à dépenser, à épargner et à investir.

→ C’est l’étape n°1 et pour le construire, on va faire une petite passe sur tout ce qu’il inclut.

-

1️⃣ Nettoyage de ton budget

Moi je fais ça une fois par an. Je nettoie mon budget. 🧼

D’abord, tu vas regarder toutes tes dépenses et te demander si elles sont toujours d’actualité.

Genre t’as souscris à un abonnement HBO il y a 2 ans mais tu regardes jamais HBO. T’as acheté un abonnement sur un outil que tu n’utilises pas non plus. Des dépenses de 15/30€ tous les mois, c’est un sacré budget sur une année.

→ Il faut que tu saches quelles sont tes charges exactes.

Ensuite, on va aller optimiser tes charges. Genre ton abonnement de téléphone que tu paies 60 euros par mois alors que tu pourrais sûrement le payer 20 euros de mois ailleurs.

Ca m’était arrivée avec mon assurance scooter. J’ai acheté un scooter il y a quelques années et je suis allée chez l’assureur que m’avait conseillé le vendeur. J’ai pas regardé, pas comparé j’ai prit mon assurance là-bas. Je payais 63 euros par mois.

En parlant avec mes copains, l’un d’eux m’a dit que c’était excessif. Alors, j’ai fais une simulation chez d’autres assureurs. On m’annonçait 30 euros par mois.

30 euros de moins par mois. J’ai changé d’assurance, je paie donc chaque année 360 euros, et avant 756 euros. Soit près de 400 euros d’économie. Que je mets maintenant dans de l’épargne et dans de l’investissement.

→ 400 euros pendant 3 ans sur un Livret A à 3% c’est 437 euros.

→ 400 euros pendant 3 ans sur un ETF Msci World à 10,64 % (performance moyenne sur les 3 dernières années), c’est 542 euros.

Ca t’illustre à quel point c’est vraiment nécessaire d’optimiser ses charges, de chercher à les diminuer au max.

Imagine optimiser chacune de tes charges : tes assurances, tes abonnements mobiles ou internet, même netflix ou disney en prenant des packs.

C’est une économie colossale. 🗽

J’ai découvert récemment un outil gratuit qui te permet de faire cela. Ca s’appelle Ideel.

Si tu ne connais pas, le principe est simple : te faire faire des économies en optimisant chacune de tes factures. 💸

Eux sont rémunérés via le nouvel assureur chez qui ton contrat va passer, ce pourquoi c’est gratuit pour toi.

Comment ça fonctionne ? Tu télécharges tes factures sur leur outil, et eux s’occupent de te trouver moins cher.

Gagne 5€ en t’inscrivant à Ideel et fait jusqu’à 700€ d’économies mensuelles grâce à mon code de parrainage “LFPLN” :

Une colllègue de mon travail a économisé 7 000 euros d'assurance emprunteur grâce à Ideel. Ce n'est pas une blague : 7 000 euros !

Et voici tout ce que tu peux optimiser grâce à eux :

En bref :

> Tu nettoies ton budget.

> Tu optimises chacune de tes charges pour repartir avec une vision ultra-claire de ce que tu dépenses, chez qui, combien.

-

2️⃣ Organisation de ton budget

Maintenant, que tu as une vision claire sur ce tu gagnes, et dépenses tu vas pouvoir organiser ton budget. 🗃️

Ca se fait avec des méthodes & des outils.

-

La méthode 50/30/20

Cette méthode a été popularisée par Elisabeth Warren. 🇺🇸

50% en charges et besoins : loyer, forfait téléphone et internet, courses, impôts, charegs communes etc…

30% en envie et loisirs : tes activités, ton shopping, tes sorties, tes restos etc…

20% en épargne et investissements.

Cette méthode peut être appliquée à la lettre ou être adaptée à ta situation et ton objectif.

Personnellement, ma part d’épargne / investissements est plus élevée que celle de mes envies et loisirs, c’est mon choix. A toi d’adapter cette méthode ! 📊

Ou à l’ancienne, prends ton salaire (et tes revenus globalement) d’un côté. Prends tes charges fixes (persos + communes), estime le pourcentage que ça représente sur tes revenus totaux. Ensuite, alloue le reste de ces pourcentages à l”épargne, à l’investissement, aux loisirs…

-

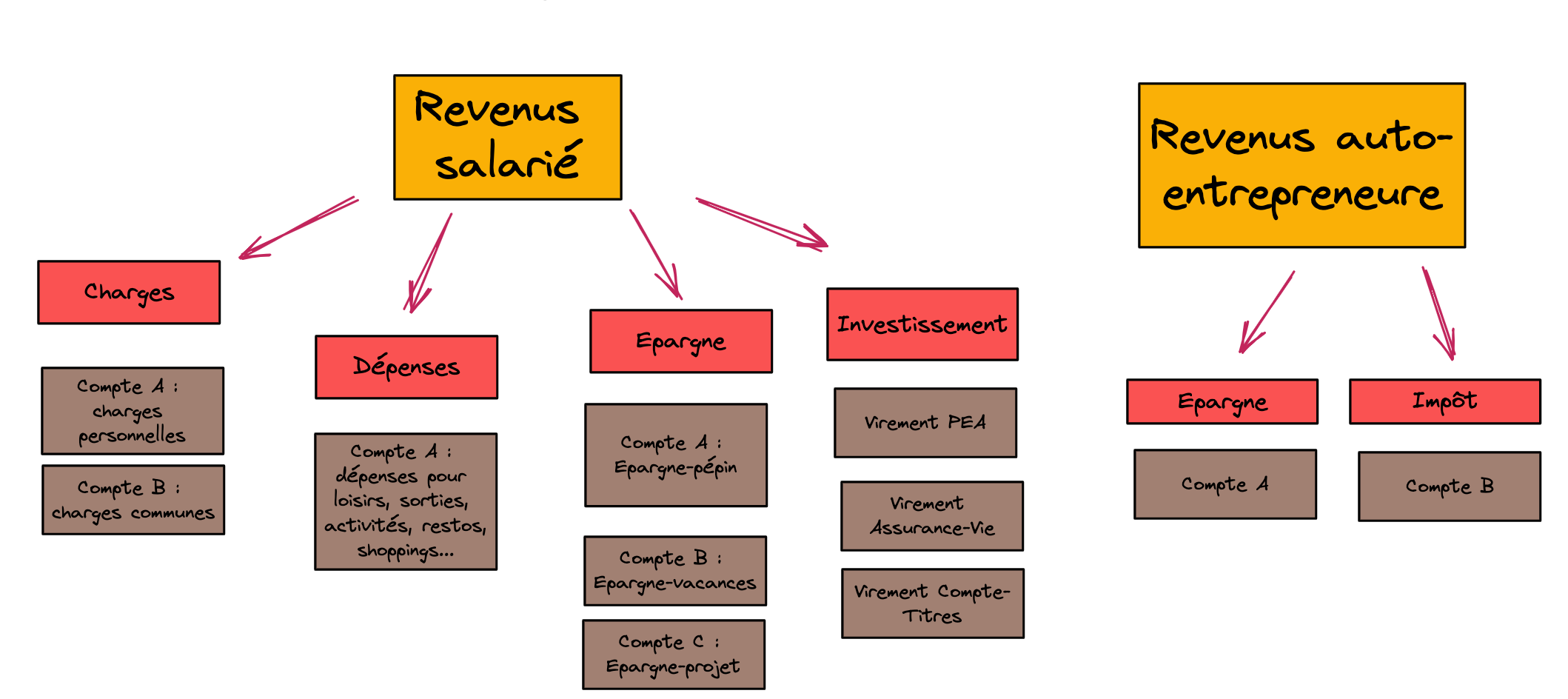

Un compte = un but

C’est ce que je m’applique et je dois dire que la gestion de mon budget a changé depuis.

J’ai un compte = un but.

Personnellement, ça me permet de savoir exactement où vont mes sous, quelles dépenses sont sur quel compte, quel compte me permet de dépenser pour mes loisirs / plaisirs etc.

J’ai une banque qui a mon crédit immobilier, quelques épargnes, une banque pour mes charges et mon auto-entreprise et une banque “principale” avec mes dépenses à moi.

Mes comptes d’investissements sont ailleurs.

Chaque banque avec ses conditions, ses offres etc pour un besoin.

Je te recommande soit de te créer plusieurs comptes courants en ce sens, ou de naviguer entre plusieurs banques comme moi !

-

Un outil pour gérer son budget

Que ce soit un post-it, du parchemin, un notion, un excel, un outil payant : dispose d’un support pour gérer et suivre ton budget. 🧱

Ca permet de mettre à jour facilement en cas de changement, d’avoir une vision claire de ton budget, de la façon dont tu peux le diviser pour gérer tous tes piliers etc.

→ Tu connais tes dépenses, tes charges, tes revenus.

→ Tu sais où va ton argent, quand, sur quel compte.

→ Maintenant, tu peux le suivre et le modifier si ta situation change. Pense aussi à faire un petit audit de ton budget 1 x par an c’est important !

Le + important : Si ta situation change et que tu gagnes plus par exemple, pense à augmenter ta part d'épargne et d'investissements, pas ta part de loisirs et de dépenses 😉

Conclusion

Première partie de ce challenge assainissement de tes finances & premiers pas en investissements : ✅

J’espère que ça t’aidera ! Retrouve toutes les actions que tu peux mettre en place pour valider ce premier challenge dans ta feuille de route. (si tu ne l’as pas encore fait, tu peux la télécharger dans l’introduction)

-

On se dit à la semaine prochaine pour le challenge épargne. 💡

Si tu as des questions, note les en commentaire ⬇️

Super intéressant c'est parti pour le challengeeeee