4 techniques pour épargner sans t'en rendre compte (+ un cadeau 0 €)

9 mins - Épargner sans t'en rendre compte grâce aux "micro-investissements"

Salut toi 👋🏻

Que tu sois là depuis le début ou que tu viennes d’arriver, merci pour ton soutien. 🫶🏻

→ Si tu as raté la dernière édition, on a parlé de pourquoi comprendre l’économie pour comprendre comment gérer ses finances, c’est important.

👛 Comment je peux t’accompagner :

Gratuitement :

T’abonner à cette newsletter,

Télécharger mon ebook gratuit : 40 astuces pour mieux gérer ses finances personnelles.

Options payantes :

Découvre la mini-formation pour apprendre à investir ses premiers euros de A à Z,

Accède aux analyses, études de cas, plans d’action etc pour 5 euros supplémentaires par mois.

Aujourd’hui

→ Épargner sans s’en rendre compte : les micro-investissements

Avant de commencer…

L’argent n’est pas qu’une question de chiffres : c’est le reflet de nos peurs et de nos croyances. 🧠

C’est pourquoi j’aimerais te présenter Le Tabou des Sous, une newsletter 100 % gratuite qui décortique les blocages psychologiques liés à l’argent & propose des solutions concrètes pour transformer ton rapport à l’argent et retrouver sérénité et confiance au quotidien.

Déjà 7 000+ abonnés reçoivent :

Des exercices pratiques, des analyses, des outils simples,

Un parcours complet pour transformer leur rapport à l’argent,

2 cadeaux de bienvenue, dont :

Le carnet investisseur : un guide simple et ludique avec des quiz et des conseils pratiques pour poser les bases de ton parcours d’investissement,

Une mini-formation vidéo (2h) : pour comprendre les grands principes des finances perso et reprendre le contrôle de ton argent, sans jargon ni blabla.

Voici quelques-unes de leurs anciennes éditions :

◦ Pourquoi j’achète des choses dont je n’ai pas besoin

◦ Ressentir plus d’abondance sans gagner un euro de plus

◦ Est-ce que je vaux vraiment ce que je gagne ?

◦ J’ai honte de ne pas savoir gérer mon argent

◦ (Et bien plus encore à découvrir…)

→ Tu veux te libérer de l’anxiété liée à l’argent et transformer ta relation à l’argent ? Tu peux t’abonner au Tabou des Sous en cliquant ici. 👈

Épargner sans t’en rendre compte grâce aux micros investissements

Tu veux épargner, mais t’y arrives pas vraiment. Tu te motives le 1er du mois… puis tu oublies. Ou alors tu mets un peu de côté, et tu repioches dedans au moindre imprévu (ou craquage Deliveroo, coucou 👋🏻).

Bref : t’as la volonté, mais t’as pas le système. Et crois-moi : t’es loin d’être seul.e.

Aujourd’hui, une petite édition pour te donner des clés, des techniques précises pour épargner sans t’en rendre compte. (Et y’a un petit cadeau en fin de newsletter).

Pourquoi c’est si galère d’épargner (même quand on veut vraiment) ?

On croit souvent que si on n’arrive pas à épargner, c’est qu’on est nul.le avec l’argent. Pas assez discipliné.e. Pas assez rigoureux.se.

Bref, toujours “Pas assez”.

Eh ben… faux.

La vérité c’est que :

T’as pas toujours une méthode claire,

T’oublies (parce que la vie est déjà bien chargée),

T’as une volonté à 30 % (comme tout le monde, t’inquiète),

Et quand tu te motives, tu finis par relâcher (parce que c’est chiant, avouons-le).

Épargner demande de l’effort mental constant. Et plus globalement, l’argent EST une put** de charge mentale, disons-le. 🧠

Et puis bon, comme toute bonne résolution… bah ça dure 3 semaines. (coucou les sportifs de Janvier et de Septembre 👋🏻)

Et si le vrai problème, c’était… la discipline elle-même ? 🤯

Tu vois, on glorifie souvent la discipline. Les gens “sérieux”, les tableaux Excel, les budgets millimétrés.

Mais franchement, qui tient ça à long terme ? (Spoiler : pas moi.)

J’ai toujours eu un rapport cyclique avec la discipline. Car la vie est cyclique. Parfois, tu as la place, l’espace physique ET mental pour être discipliné et parfois, non, trop de choses à faire, pas la tête à ça.

Faut qu’on arrête les sermons culpabilisants sur la discipline, moi j’en peux plus perso.

La discipline, c’est comme une batterie : elle se vide vite. Et quand elle est à plat, tu reviens à la case départ… c’est-à-dire aucune épargne.

Plutôt que de parler tout le temps de discipline en célibataire, couplons-la avec des systèmes. Là, c’est plus du tout “je me bats seul contre moi-même”. C’est un vrai couple solide : la discipline apporte l’intention, le système fait tenir la relation.

Les systèmes automatiques changent tout :

→ Parce qu’ils bossent à ta place.

→ Parce qu’ils t’enlèvent, toi, de l’équation.

→ Parce qu’ils ne dépendent pas de ta motivation.

Tu n’as pas besoin d’être parfait. Tu as besoin d’un système. 🙌🏻

Imagine : tu regardes ton compte épargne dans 6 mois… Et surprise : t’as 250 € que t’avais même pas remarqué mettre de côté. 🫢

Pas de douleur. Pas de privation. Pas de “je verrai à la fin du mois”.

C’est ça, la magie des micro-investissements. 🔄

→ Tu fais des petits gestes invisibles… qui, mis bout à bout, te construisent une vraie réserve.

Et tu sais quoi ? C’est pas qu’avec l’argent que ça marche comme ça.

👉 Dans la vie aussi, ce sont les petites actions répétées qui font toute la différence :

Les 10 minutes de marche,

Les “non” que tu dis enfin,

Les mails que tu oses envoyer,

Les séances de sport de quelques minutes,

Ça a l’air de rien, mais sur 6 mois ? 1 an ? Ça change tout.

C’est la puissance des effets cumulés : des gouttes régulières finissent par remplir l’océan. (on peut aussi l’appeler effet boule de neige) ⛄️

Et en investissement, on appelle ça les intérêts composés :

→ Tu places 1000 euros sur un Livret A à 3%. À la fin de l’année, ça t’a généré 30 euros. Tu commences la deuxième année avec 1030 euros. Toujours à 3%.

→ Donc à la fin de la deuxième année, tu as maintenant, 1030 euros à 3% d’intérêt qui fait 30,90 €. Tu termines donc l’année avec 1 060,90 €. Et ainsi de suite. ♻️

Sans remettre d’argent sur ton Livret A, tes gains ont eux-mêmes générés de nouveaux gains. C’est le principe d’intérêts composés et en investissements, il est ultra-puissant.

→ Tu veux en savoir plus sur ce sujet, je t’invite à aller checker cet épisode.

Bref : la constance bat la perfection. Et la régularité discrète, c’est ton superpouvoir caché.

Maintenant, voici 4 techniques pour épargner sans t’en rendre compte (et un bonus à la fin) :

4 techniques pour épargner sans t’en rendre compte

Prêt.e à prendre des notes ?

-

1️⃣ L’arrondi automatique à chaque paiement

Tu paies ton café 2,60 € ? Ton appli arrondit automatiquement à 3 € et place les 0,40 € de différence dans une cagnotte.

Pourquoi ça marche ?

Parce que tu ne sens jamais passer ces quelques centimes. Mais à la fin du mois, ils peuvent représenter 10, 15, voire 30 € mis de côté, sans que tu aies bougé un orteil.

Comment faire ?

Tu peux activer l’arrondi automatique dans certaines applis de finance comme : Lydia, Revolut, Plum, Yeeld, Moka, Cashbee, LCL, Monabanq, etc.

Il suffit souvent de connecter ton compte bancaire, d’autoriser les arrondis, et de définir le rythme (Exemple : arrondir à l’euro supérieur, ou au multiple de 5 €).

👛 Astuce sans migraine :

Certains outils permettent même de multiplier les arrondis (ex : arrondi x2), pour booster encore plus ton épargne sans douleur.Conclusion : c’est petit, mais puissant !

-

2️⃣ Le virement automatique dès le jour de paie

Là, on est vraiment sur une action que tu dois mettre en place 1 seule fois pour toute l’année.

Tu touches ton salaire le 28 du mois ?

Programme un virement automatique vers ton livret d’épargne le 30 ou le 1er. 📆(mets toujours quelques jours d’écarts, car il suffit que ton virement de salaire se fasse un samedi ou un jour férié, ça décalera tout).

Pour définir le montant à mettre de côté :

⇨ Fais le récap’ de tout ce que tu gagnes (salaire + ventes vinted + auto entreprise + argent de poche de mamie, etc),

⇨ Fais le récap’ de tout ce que tu as comme charges fixes (loyer, éléctricité, abonnement tél et internet, abonnement netflix, etc),

⇨ Fais le récap’ ou la moyenne des dépenses que tu fais chaque mois (Combien tu dépenses en courses, combien de petits restos tu te fais, le shopping que tu t’organises tous les premiers samedi du mois, etc).

⇨ Tu soustrais à tes revenus, tes charges + tes dépenses, il te reste maintenant disons 350 euros.

⇨ Sur ces 350 euros, définis un montant que tu vas épargner chaque mois sur ton Livret d’épargne, disons pour commencer 150 euros.

⇨ Et voilà 🥳

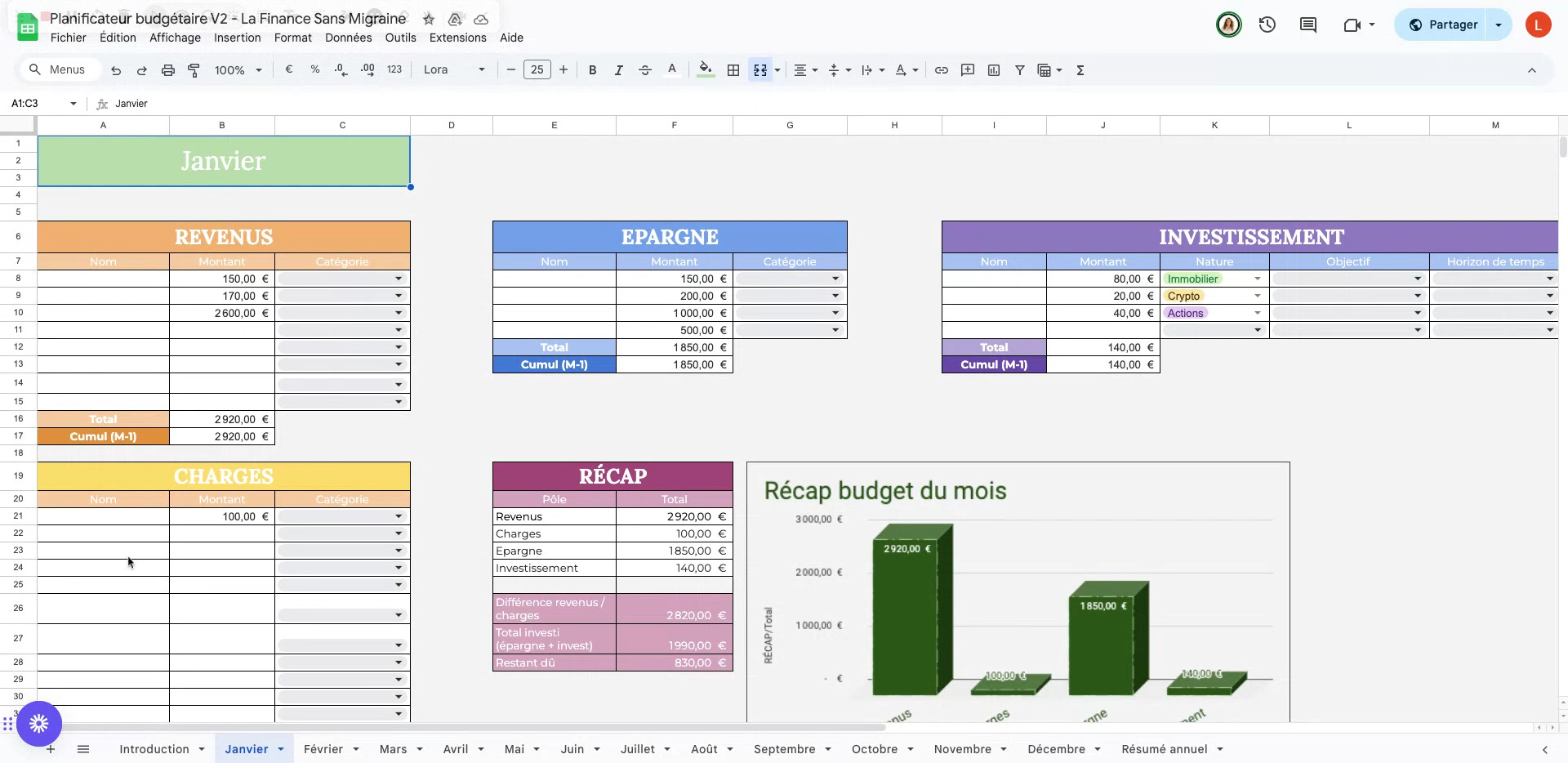

📊 D’ailleurs, tu souhaites construire, suivre un budget de façon automatisée, visuelle et dynamique ? Télécharge le planificateur budgétaire made by La Finance Sans Migraine.

Pourquoi ça marche ?

Parce que tu te payes en premier. Tu n’attends pas de voir “ce qui reste à la fin” (spoiler : il ne reste jamais rien).

Et comme c’est automatique, tu n’as plus à y penser.

Comment faire ?

Après avoir fait la 1ère étape qui est celle de définir un montant 👆🏻, rends-toi sur ton appli bancaire, programme un virement permanent de ton compte courant vers ton livret bancaire de la somme définie, mets bien la périodicité mensuelle et définis la date (jamais en fin de mois, au début !).

👛 Astuce sans migraine :

Mets un nom motivant, drôle dans le nom de ton virement.

Pendant longtemps, j'ai écrit "Allez ma soeur tu l'as fais" moi, c'est ce que voyais apparaître sur mon compte courant et sur mon Livret 😂

Conclusion : c’est la plus efficace et celle qui te permettra de constituer une belle épargne le plus rapidement possible.

-

3️⃣ La règle des 24h avant tout achat non vital

C’est une de mes règles à moi. D’ailleurs, j’avais fait un post LinkedIn où je donnais toutes les petites règles que je me fixe pour bien gérer mes finances personnelles. Pour la voir, clique ici. 🍭

Avant d’acheter ce 6e t-shirt noir ou cette lampe TikTok que tu ne sais pas où mettre :

Screen l’article, garde le lien (histoire de pas le perdre), mets dans ton panier, ajoute en favoris,

Attends 24h,

Finalement, après 24h, tu n’en veux plus ? Tu sais que tu n’en as pas besoin ? Transfère le montant ou la moitié du montant de l’article vers ton épargne.

Tu étais prêt.e à payer, donc tu avais les moyens. Alors quitte à ne pas dépenser cet argent finalement… autant l’envoyer direct dans ton épargne.

Pourquoi ça marche ?

Parce que 80 % des achats impulsifs disparaissent avec un peu de recul.

Et en vrai, transformer cette envie non réalisée en petit boost d’épargne ? C’est ultra-satisfaisant, tu seras grâce fier.e de toi ! (Et un peu badass, soyons honnêtes.)

Comment faire ?

◦ Crée un virement rapide nommé “Anti-craquage 💪🏻” dans ton appli bancaire,

◦ Utilise une liste “achats en pause” dans ton téléphone (ou bloc-notes papier),

◦ Active une notification quotidienne pour vérifier si l’envie est toujours là.

👛 Astuce sans migraine :

Tu peux même regrouper tous ces “presque achats” dans une cagnotte spéciale plaisir différé → à dépenser plus tard pour un vrai projet qui en vaut la peine.Conclusion : c’est l’arme anti-achat compulsif par excellence et chaque envie évitée devient une victoire.

-

4️⃣ La règle du “1 pour moi, 1 pour mon futur moi”

Chaque fois que tu dépenses pour le plaisir (shopping, resto, petit craquage), tu mets le même montant (ou un pourcentage) dans ton épargne. 🫶🏻

Exemples :

⭢ Tu t’achètes un resto à 25 € ? → 25 € dans ton livret.

⭢ T’as pas envie de faire x2 ? Fais juste 10 %.

⭢ Resto à 25 € → 2,50 € pour ton futur toi.

Pourquoi ça marche ?

Parce que tu associes plaisir immédiat & construction à long terme. Tu profites, mais tu construis aussi.

→ C’est équilibré, sain, et malin.

Comment faire ?

Dans le planificateur budgétaire made by LFSM, ajoute une ligne “Dépense miroir ♥️” dans “Charges” mais aussi dans “Épargne”. Fais le pourcentage et écris-le dans ton planificateur.

Conclusion : Une méthode simple, mais redoutablement efficace pour avancer sans frustration. Équilibre parfait entre profiter de son présent et préparer ton avenir.

→ Ce sont ces mini-actions qui donnent du pouvoir à ton argent : le faire travailler pour toi, économiser sans y penser et (re)gagner de l’argent simplement.

Pour passer à l’action dès aujourd’hui, j’ai compilé 40 astuces ultra-pratiques pour mieux gérer ses finances personnelles dans un ebook 100 % gratuit. 💌

→ Pour chaque astuce, tu as l’explication, un exemple et un protips.

Gérer ses finances persos, c’est le premier pas pour se construire un beau patrimoine futur.

J’ai hâte de savoir comment ces petits tips vont changer ton quotidien !

Et si tu veux aller plus loin encore :

La mini-formation “Apprendre à investir ses premiers euros” est toujours dispo. 👀

Je l’appelle mini-formation car c’est une entrée en matière, de celle qui pose les bases, les fondements, qui te permet de passer à l’action, en l’occurrence de faire la première pour ensuite passer au niveau 2.

Pour la découvrir, c’est par ici que ça se passe. 👈

J’espère que cette édition t’a plu, si c’est le cas, tu peux me laisser un petit 💚 juste en-dessous pour la force.

-

À bientôt dans La Finance Sans Migraine 👛

C’est exactement ce que j’ai mis en place depuis un an ! J’ai pris une banque où il y a l’épargne avec règle d’arrondi automatique et mine de rien ça fait un petit pécule à côté. Cette banque fait aussi des comptes budgets différents donc j’ai un en enveloppe pour chaque type de dépenses. Et j’ai un budget spécial achats plaisir loisirs et j’attends toujours 24h ou plus avant un achat. Et j’ai mon budget Excel. Ça donne du cadre mais aussi de la souplesse lorsque j’en ai besoin! Tous ces conseils marchent :)