5 choses à savoir sur l'Assurance-Vie

Temps de lecture : 6 mins - Le placement préféré des Français

Salut toi 👋🏻

J’espère que tu vas bien.

Si ces contenus ne sont partagés, je t’invite à t’abonner à La Finance pour les Nuls 👛 pour ne rater aucune édition. C’est chaque lundi dans ta boîte email pour bien commencer la semaine. 📮

Aujourd’hui

🕵🏻♀️ 5 choses à savoir sur l’Assurance-Vie

5 choses à savoir sur l’Assurance-Vie

L’Assurance-Vie c’est un très gros morceau qui fera l’objet de plusieurs éditions, aujourd’hui je veux aborder 5 points sur le placement préféré des Français !

On compte environ 50M d’Assurances-Vies ouvertes en France (données d’Octobre 2023) et, chaque année on compte près de 2.5m de contrats nouvellement ouverts, ce chiffre augmente d’année en année. 📈

1 - Un panier qui se divise en 2

Il faut voir l’Assurance-Vie comme un panier qui se divise en 2 branches.

Tu peux investir sur 2 branches différentes avec chacun leur objectif & leurs supports de placement.

Premier panier : Les Fonds Euros

Les Fonds Euros correspondent à la partie sécurisée et stable de ton Assurance-Vie. En effet, ton capital investi sur des Fonds Euros est garanti en capital, autrement dit, tu ne peux pas perdre ta mise de départ.

Au pire, tu n’as pas fais de plus-values.

Au mieux, tu as fais + que ton capital de départ.

Ensuite, les Fonds Euros assurent généralement des rendements plus intéressants que les taux des Livrets A ou Livrets de Développement Durable.

→ Le Fond Euros du Groupe Corum par exemple, offre aujourd’hui un rendement à 4% contre 3% pour les Livrets d’Etat.

📩 Quels supports de placement ?

En Fonds Euros, tu investis principalement sur :

Des obligations d’Etat ou d’Entreprises de haute qualité.

En immobilier : via des SCPI.

En titres monétaires ou en dépôts bancaires.

Tous ces fonds offrent une grande sécurité et une grande stabilité.

-

Deuxième panier : Les Unités de Compte

Les Unités de Compte correspondent à la partie plus risquée et volatile de ton Assurance-Vie. Sur ce type de fonds, tu n’as pas de garantie en capital, tu peux perdre ta mise de départ ou faire de la plus-value.

Les valeurs peuvent fluctuer à la hausse comme à la baisse en fonction de l’évolution des marchés financiers sur lesquelles elles sont investies.

Les Unités de Compte offrent des potentiels de rendements plus élevés que les Fonds Euros, mais avec un risque de perte en capital plus important.

Sur ce type de fonds, tu peux adopter une gestion passive ou une gestion active de tes investissements. Pour en savoir plus ces 2 modes de gestion, rendez-vouz dans cette édition.

📩 Quels supports de placement ?

En actions : des actions d’entreprises qui offrent des rendements élevés.

En obligations : dans des obligations à plus haut rendement et donc à plus haut risque, comme des obligations d’entreprises à notation inférieure, ou des pays émergents. (qui constitue la différence entre les obligations des fonds euros et celles des unités de compte).

En immobilier : via des SCPI potentiellement plus risquées.

Dans des fonds diversifiés.

Des produits dérivés ou matières premières.

-

Tu peux choisir d’investir à 60% Fonds Euros et 40% Unités de compte, ou 50/50, ou 20/80.. bref c’est toi qui choisis.

🧺 On considère l'Assurance-Vie comme un outil qui te permet à la fois d'épargner, d'investir et de transmettre un capital (succession). 2 - L’effet cliquet

L’effet cliquet est un mécanisme financier utilisé dans les fonds euros des contrats d’Assurance-Vie.

Ce principe assure que les intérêts générés par ton fonds euros sont défintivement acquis au terme de chaque année.

Autrement dit, une fois acquis, ces intérêts sont ajoutés à ton capital de départ pour augmenter ce capital, et vont donc eux-mêmes générés des intérêts plus importants l’année suivante.

Ca te dit quelque chose ? On parle clairement d’effets cumulés & d’intérêts composés. 💪🏻

✅ Pourquoi l’effet cliquet est un avantage ?

Tes intérêts, en étant acquis et ajoutés à ton capital, ils ne subissent plus les fluctuations du marché et donc, ne sont plus exposés à un risque de baisse !

L'effet cliquet protège tes gains en les rendant définitifs.3 - La disponibilitée des fonds

Contrairement à pas mal d’idées reçues, les fonds de ton Assurance-Vie ne sont pas bloqués.

Les sommes investies dans un Fonds Euros sont disponibles à tout moment, tu peux effectuer un “rachat total” ou “rachat partiel” pour récupérer tout ou partie des sommes. Des frais de sorties peuvent être appliqués. 🫰🏻

Les sommes investies dans des Unités de Compte sont elles aussi disponibles à tout moment. La valeur du retrait dépendra par contre des fluctuations du marché (si tes valeurs varient).

L'Assurance-Vie n'est pas un placement financier qui t'oblige à bloquer des fonds.4 - La fiscalité avantageuse

C’est sûrement un des points qui rend l’Assurance-Vie aussi intéressante : sa fiscalité avantageuse & attrayante.

🕚 La fiscalité appliquée dépend de la durée de détention de ton contrat. (comme le PEA)

En cas de rachat (donc de retrait) :

Avant 8 ans de détention : Les intérêts générés par les sommes investies sont soumis au PFU de 12.8% et aux rélèvements sociaux (17.2%) soit 30% au total. Tu peux aussi opter pour l’imposition selon le barême progressif de l’IR.

Après 8 ans de détention : Un abattement de 4600€ (ou 9200€ pour un couple soumis à une imposition commune) est appliquée sur les gains inclus dans le rachat. Au-délà de cet abattement, les gains sont soumis à un PFU de 7.5% (ou imposition au barême progressif de l’IR).

Il existe une fiscalité bien précise en cas de décès mais je n’en parlerai pas ici.

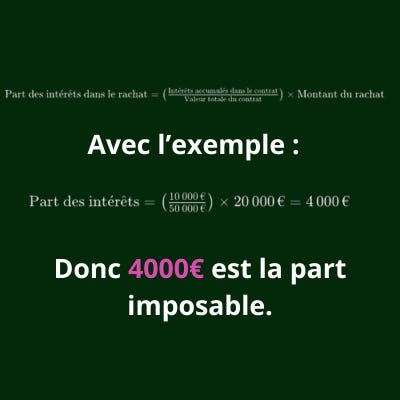

Exemple pour expliquer l’abattement :

Imaginons que tu aies un contrat d'assurance vie sur lequel tu décides de faire un retrait (rachat partiel) 10 ans après sa souscription. A ce moment-là, la valeur de ton contrat est de 50 000€, dont : 40 000€ de capital et 10 000€ d’intérêts accumulés.

Si tu veux retirer 20 000€ de ce contrat, une partie de ce montant correspondera à ton capital initial (qui n’est pas imposable) et l’autre partie correspondra aux intérêts gagnés (qui sont imposables).

Pour déterminer la part imposable (donc quelle part d’intérêts est dans le rachat que tu veux faire et qui sera donc imposable), on utilise la règle du prorata. 📐

L’abattement de 4600€ qui s’applique sur ton retrait couvre la totalité des 4000€, ce qui signifie que le montant retiré (20 000€) ne sera pas soumis à l’Impôt sur le revenu. ✔️

Tu es cependant redevable des prélèvements sociaux sur les intérêts.

L'Assurance-Vie est un placement où les fonds ne sont pas bloqués, cependant, c'est un contrat moyen / long terme qui devient réellement avantageux fiscalement à partir de 8 ans de détention.5 - La clause bénéficiaire pour protéger

L’Assurance-Vie est aussi un produit de transmission du capital - de protection et de succession.

En souscrivant à un contrat d’assurance-vie, tu peux désigner un ou plusieurs bénéficiaires, qui reçevront le capital (ou la rente) en cas de décès du souscripteur.

Tu peux modifier à tout moment ton bénéficiaire, c’est assez souple.

Quelle différence entre '“en capital” ou “en rente” ?

Ce type de sortie existe aussi dans des produits comme le PER.

En capital : Tu récupères l’ensemble de l’épargne sous forme d’une somme unique. On applique la fiscalité expliquée au-dessus. ☝🏻

En rente : Tu converties le capital en une série de revenus réguliers, généralement à vie. La rente peut être mensuelle, trimestrielle, annuelle..

Ce type de choix garantit un revenu constant.

La rente a un cadre fiscal à part.

L'Assurance-Vie permet de préparer sa succession et de protéger son conjoint, ses enfants.. C'est un produit très souple pour la transmission.

Conclusion

Tu comprends sûrement pourquoi l’Assurance-Vie est le placement préféré des Français. Tous les éléments cités ici en font l’un des produits les plus intéressants du marché.

Si tu n’as pas encore ouvert d’Assurance-Vie, je te recommande vivement de le faire le plus tôt possible, au même titre que le PEA, plus tu l’ouvres tôt plus tu t’avances pour la “durée de détention” de tonc contrat et donc, tu profites de l’avantage fiscal le plus tôt possible.

Attention cependant, comme dans tout → regarde bien les frais, et compare les offres !

Si cette édition t’a plu, laisse moi un petit avis ici, ça m’aiderait énormément !

Et retrouve toutes les anciennes éditions ici.

A bientôt dans la Finance pour les Nuls 👛

Trop bien cette édition !