PEA: Focus sur cet actif 🕵️

Temps de lecture: 7 mins - PEA : kézako ?

Salut toi 👋

J’espère que ça va!

Que tu sois là depuis le début ou que tu viennes d’arriver, merci de ton soutien. ❤️

Aujourd’hui

→ Focus sur le PEA.

Le PEA: kézako ?

Ca veut dire Plan d’Epargne en Actions.

C’est un compte qui a été créé en 1992 pour inciter les particuliers à investir en Bourse. 📊

C’est un produit d’épargne réglementé qui s’ouvre dans une banque, ou tout autre intermédiaire financier agrégé. 🏦

Il existe plusieurs types de PEA:

Le PEA classique,

Le PEA-PME,

Le PEA Assurance,

Ici, on parlera du PEA classique.

Fiscalité - frais - conditions d’ouverture

🟤 Conditions :

être majeur,

être fiscalement domicilié en France,

n’avoir qu’un seul PEA par personne (dans la limite de 2 par foyer fiscal)

-

🟤 Plafond de versement :

150 000 euros. (les intérêts continuent de capitaliser même ce seuil dépassé)

-

🟤 Obligation de versement :

Aucun. ❌ (à condition de payer à minima les frais liés à ton compte)

-

🟤 Frais:

Ils varient d’un intermédiaire financier à un autre, mais on peut retrouver ces types de frais :

🫰 Frais d’ouverture de comptes: peuvent être facturés pour l’ouverture du compte.

🫰 Frais de gestion: peuvent être prélevés par la banque ou la société de gestion pour la gestion du PEA (frais administratifs..)

🫰 Frais de courtage: peuvent être prélevés sur l’achat ou la vente d’un actif sur ton PEA.

🫰 Frais de tenue de compte: en gros la même chose que les frais de gestion, mais pour pouvoir les prendre, les banques ont appelé ça différemment (et ça fait 2x plus dans la poche)

🫰 Frais liés aux produits financiers: certains actifs peuvent avoir leurs propres frais (comme les ETFs).

🫰 Frais de clôture de compte: tout est dit.

Ok ça fait beaucoup, toutes les banques ne demandent pas tous ces frais + les montants de chacun peuvent être faibles, l’important c’est de toujours aller regarder et comparer les frais. 🧮

-

🟤 Fiscalité :

Le point fort du PEA c’est son avantage fiscal.

Tout d’abord, il faut savoir que les versements fait sur un PEA ne sont pas déductibles de ton revenu imposable. (pas possible de gratter ici 🐀)

-

🔸 Fiscalité sur les gains (plus-values)

Ça dépend de la durée de vie de ton PEA. 👴

Avant 5 ans:

Avant 2 ans: les gains sont soumis à l’impôt sur le revenu au barême progessif, aux les prélèvements sociaux (17,2%), le retrait entraîne la clôture. (sauf en cas de motif exceptionnel)

Entre 2 et 5 ans: les gains sont taxés à un taux plus faible, 12,8% en plus des prélèvements sociaux. (17,2%), le retrait entraîne aussi la clôture du plan. (sauf en cas de motif exceptionnel)

Après 5 ans:

Les retraits effectués après 5 ans ne sont pas soumis à l'impôt sur le revenu.

Cela permet une exonération totale des plus-values et dividendes accumulés dans le PEA.

Les gains sont toujours soumis aux prélèvements sociaux (17,2%), indépendamment dans la durée.

—

👛 TLDR : Conserve ton PEA au minimum 5 ans sans faire de retrait* dessus pour profiter des avantages fiscaux.

Ouvre ton PEA le plus tôt possible, met 10 euros dessus et n’y touche pas si tu ne te sens pas encore prêt à investir dessus.

Au moins, tu auras pris date et tu pourras + rapidement profiter de la fiscalité. 🤠

J'entends pas retrait le fait de vendre une action, et ensuite de récupérer les sous de ton compte PEA vers ton compte courant.

Tu peux très bien vendre une action ; les sous se mettront sur ton "compte PEA" et tu pourras les réinvestir.

Ce cas n'entraîne pas de fiscalité. Comment fonctionne le PEA ?

À l’ouverture d’un PEA, tu as deux comptes :

un compte-espèces : celui sur lequel tu vas faire tes virements en numéraire. (monnaie)

un compte-titres : celui via lequel tu peux passer des ordres de marché, et qui va conserver les titres.

Gestion simple / Gestion pilotée

Selon le courtier, ou la banque dans laquelle tu as ouvert ton PEA, tu peux choisir entre 2 modes de gestion :

🟤 la gestion simple :

Tu gères ton propre PEA, tes propres investissements, tu es complètement autonome.

C’est une approche qui nécessite un certain niveau de connaissances, dans le fonctionnement, les produits financiers, etc.

🟤 la gestion pilotée :

Tu confies la gestion de ton PEA à un professionnel en fonction de ton profil de risque. C’est une option idéale quand tu n’y connais pas grand-chose, quand tu n’as pas le temps, ou l’envie de gérer tes investissements.

Ce mode de gestion implique évidemment des frais de gestion plus élevés qu’un mode de gestion simple.

Comment investir via un PEA ?

Tu peux acheter ou vendre des actions via un PEA sur des horaires précises, par exemple, pour les actions cotées sur Euronext Paris, les heures de trading sont généralement de 9h à 17h30. 🕤 (heure de paris)

Ces horaires peuvent varier. (en fonction de jours fériés ou d’autres facteurs)

Sur un exemple concret, comment investir via un PEA ?

Ouvre ton appli bancaire, ou l’appli de ton courtier,

Fais un virement sur ton compte-espèces si tu n’as rien dessus (et pour ne plus jamais à avoir à faire cela, fait des virements automatiques avec la stratégie DCA)

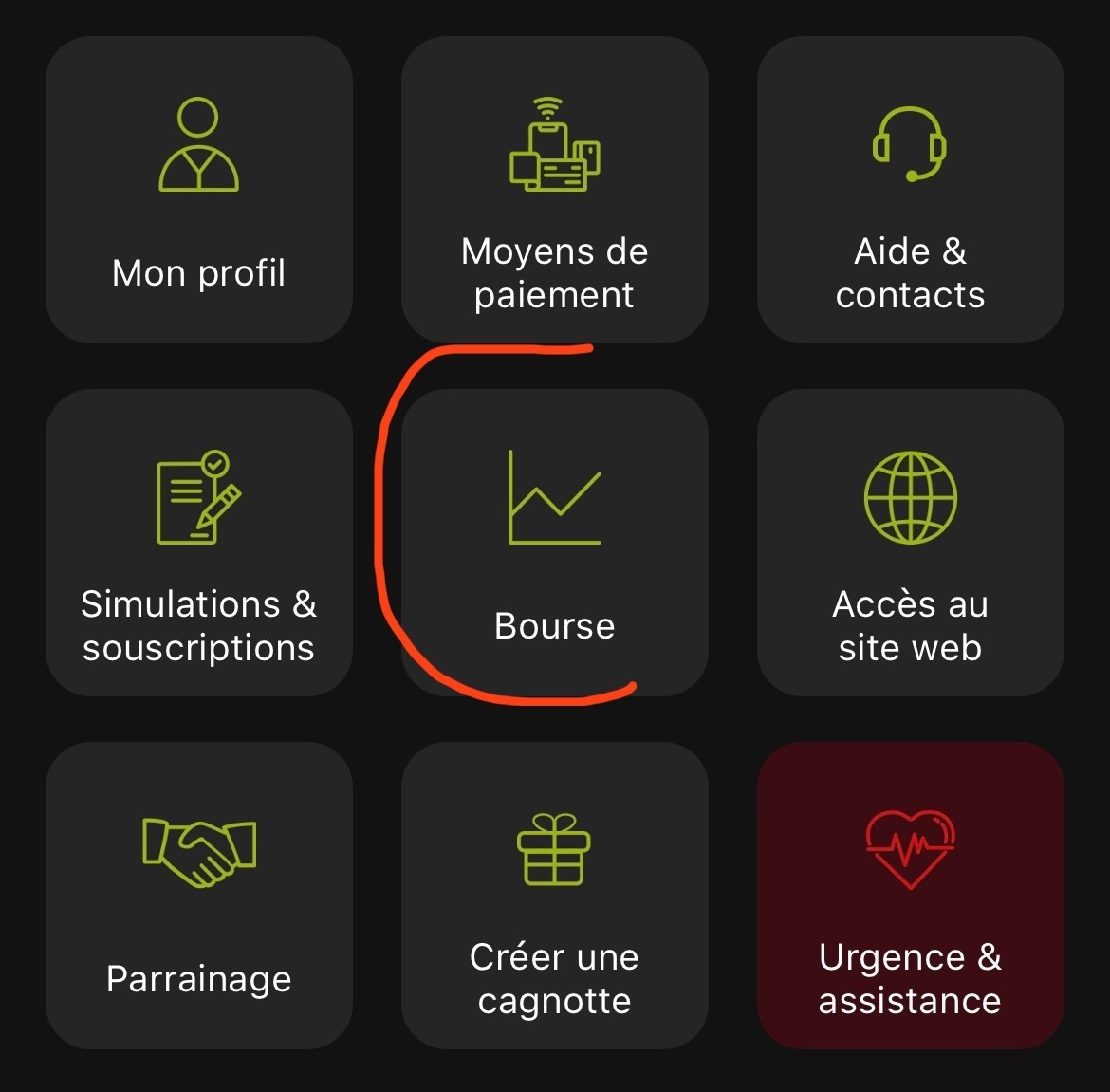

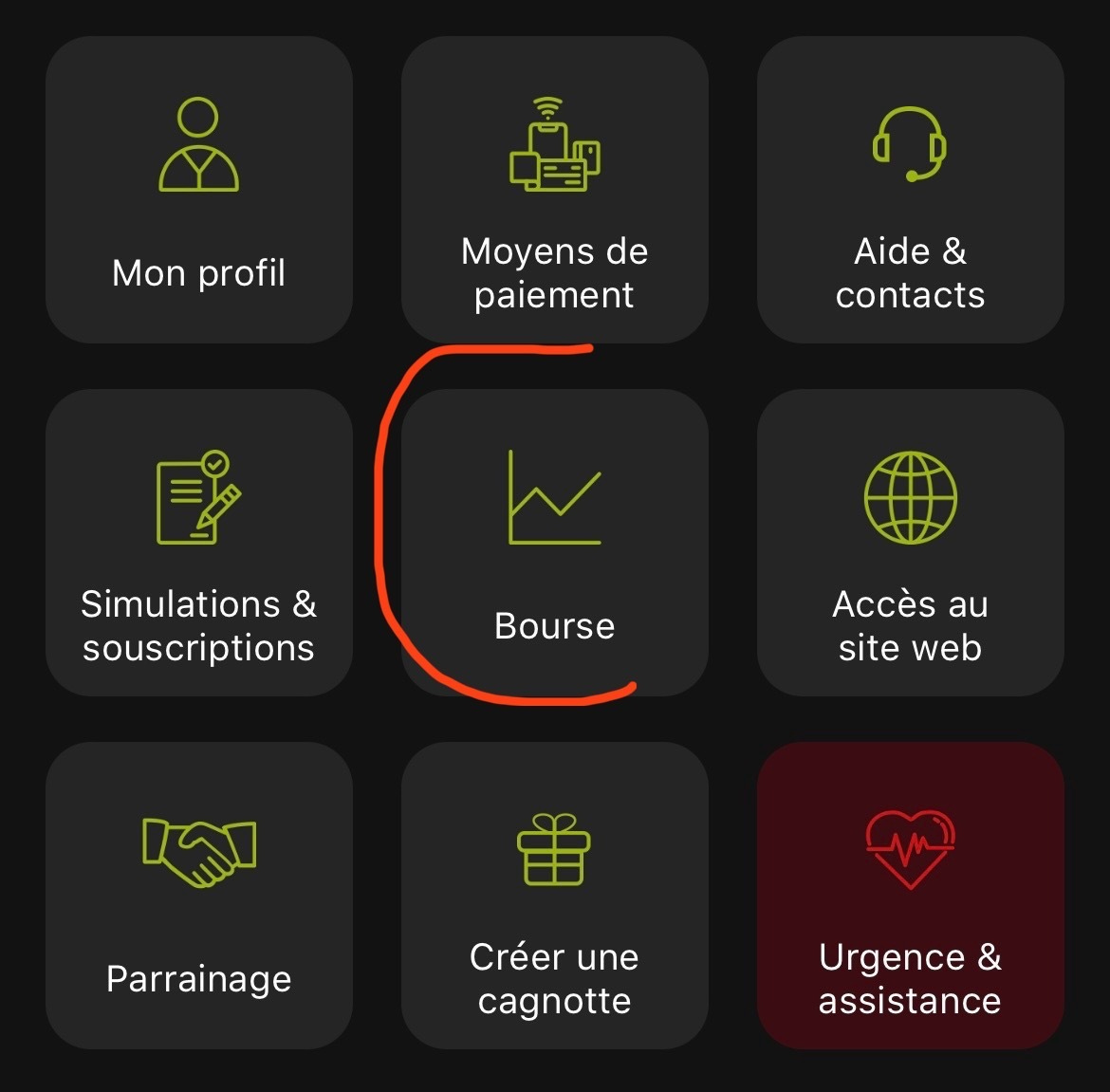

Va sur la rubrique ‘bourse’ de ton appli :

4. Clique sur “Rechercher une valeur”,

5. Cherche la valeur que tu veux, et clique sur “acheter”,

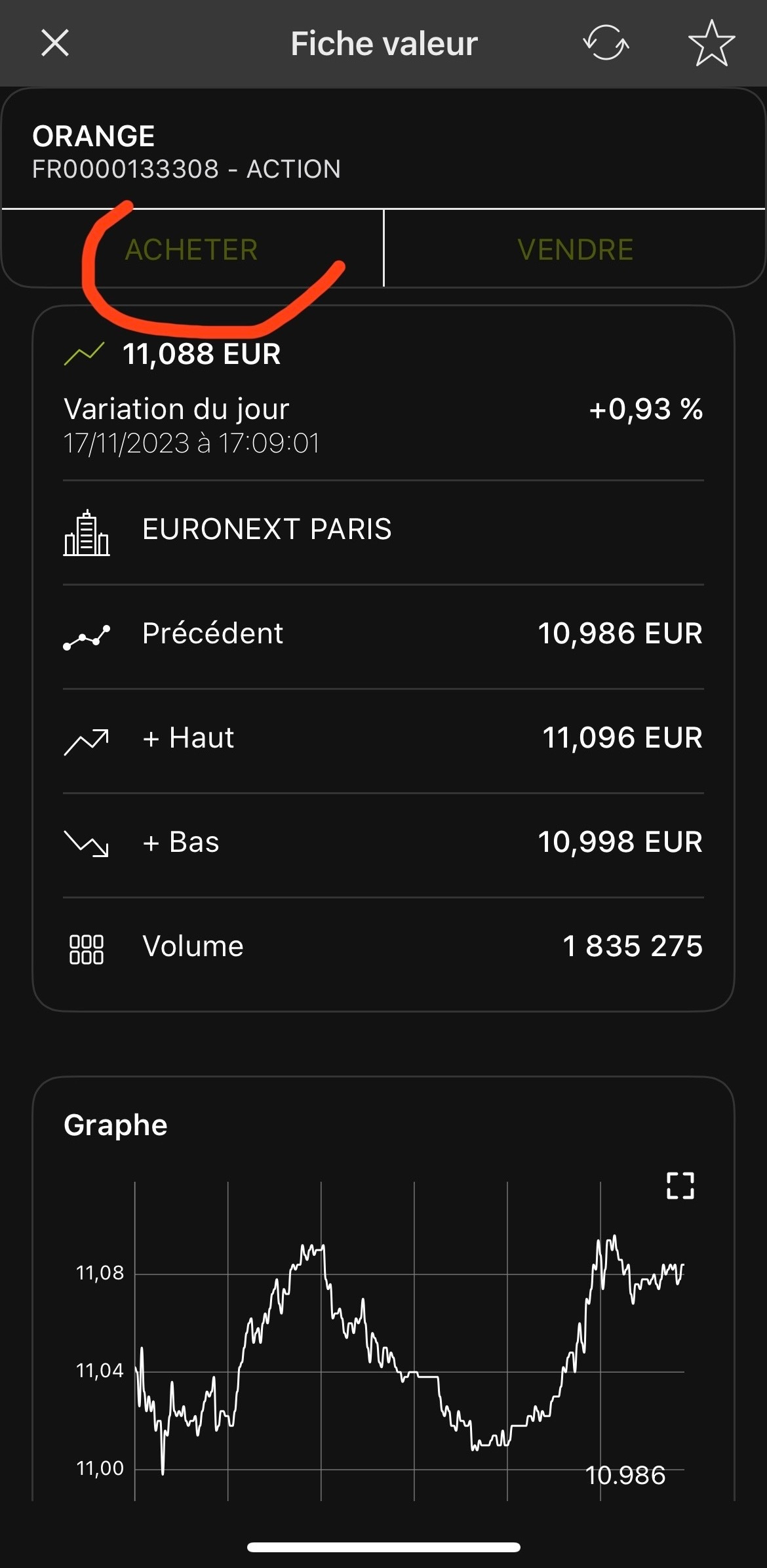

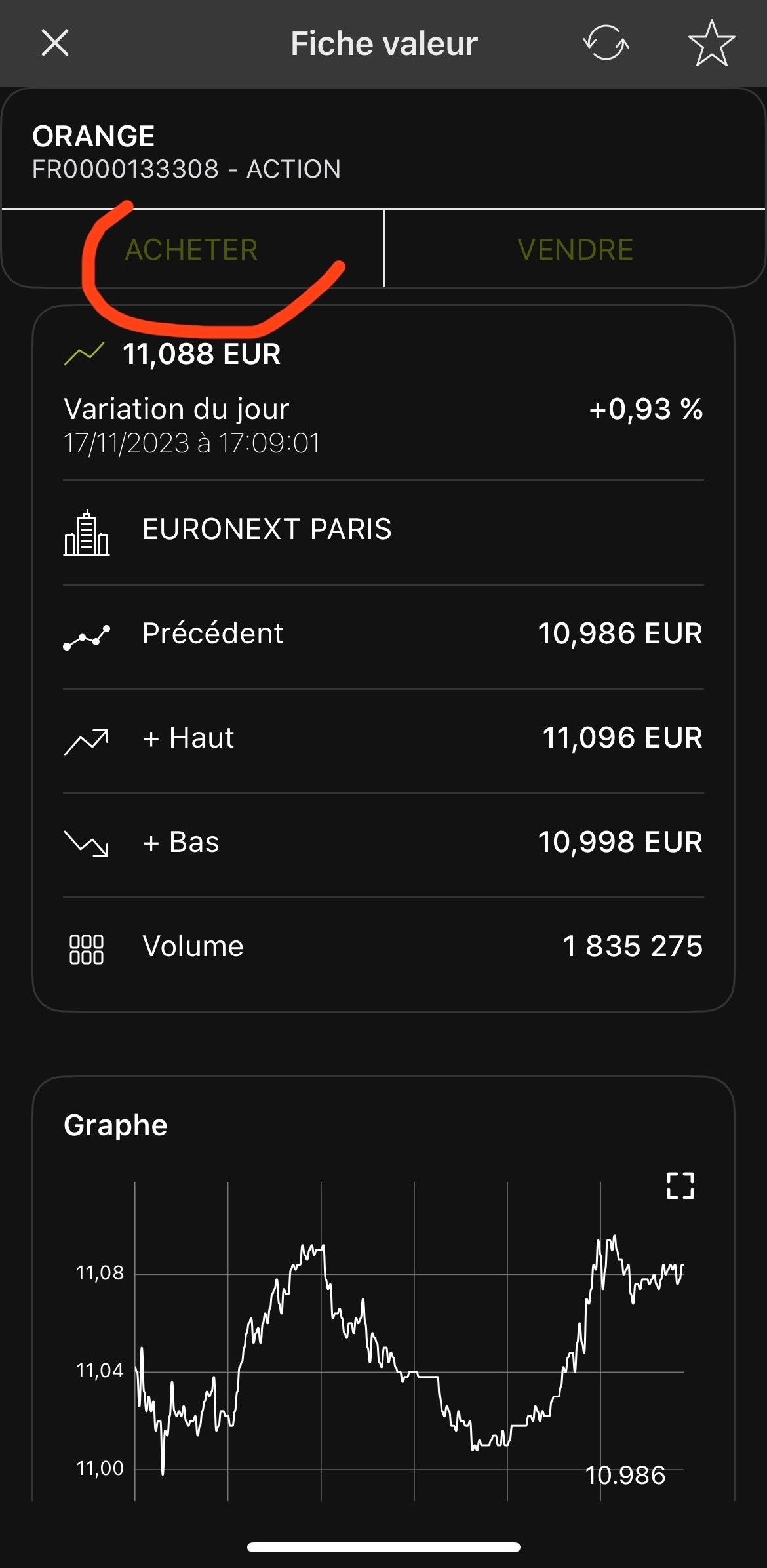

6. Remplis les champs demandés :

→ La modalité : il en existe plusieurs, je t’explique cela en dessous.

→ La quantité (d’actions que tu veux), ou le montant que tu veux investir.

→ La date.

→ Et tu valides.

Ca y est ! Tu es l’heureux propriétaire d’une action Orange. 📞

—

C’est quoi les modalités ?

Au marché : tu ouvres ton appli et tu achètes, ou vends tout de suite maintenant. Sur ce type d’ordre, tu n’as aucune maîtrise sur le cours de l’exécution.

À cours limité : tu fixes un prix maximum auquel tu es disposé à acheter ou un prix minimum auquel tu es disposé à vendre. C’est le type d’ordre le plus sécurisé, tu maîtrises le prix de l’opération.

À la meilleure limite : ordre qui délègue à l’intermédiaire financière la responsabilité de trouver la meilleure limite à un instant donné : en gros, on se dit “J’achète au prix le moins cher du carnet d’ordres au moment de mon ordre d’achat”.

Au seuil de déclenchement : tu prédéfinis un seuil d’achat ou de vente sur un titre : en gros, on se dit “Pour le moment, je n’achète pas, mais dès que la valeur du titre X passe tel seuil à la hausse, j’achète X titres”.

À plage de déclenchement : tu ajoutes une seconde limite au seuil de déclenchement. Cela revient à dire, je prédéfinis un seuil d’achat, une fois atteint, je déclenche mon achat, mais en plus, je n’achète qu’entre ce seuil et ce seuil.

→ Les modalités sont un peu techniques pour le coup. Pour en savoir plus sur ce sujet, tu peux t’informer sur le site de l’AMF. 💰

Quelles actifs sont éligibles au PEA ?

👉 Les actions cotées qui ont leur siège au sein de l’Union européenne.

👉 Les actions non-cotées (sous certaines conditions)

👉 Les parts de placements collectifs (ETFs, OPCVM..) qui ont à minimum 75% de leur composition, des actions dont le siège est en Union européenne.

PEA ou Compte-titres Ordinaire (CTO) ?

Ce sont deux enveloppes différentes. 💌

→ Le PEA, c’est l’investissement idéal quand tu veux investir dans des actifs européens et profiter d’une exonération après 5 ans, l’avantage fiscal est incontournable. (Certains actifs “monde” sont éligibles au PEA)

→ Le CTO (Comptes-Titres Ordinaires) s’adresse plutôt à des investisseurs :

qui souhaiteraient investir dans des actifs internationaux,

qui ne souhaitent pas être limités en termes de versement,

qui ont une vision court terme (- de 5 ans),

qui souhaitent plus de souplesse,

Pour autant, les deux produits sont cumulables. ✅

📚 Ressource : Voir l’édition complète “PEA 🆚 Compte-Titres : les différences”

À retenir:

🟠 Le PEA c’est un actif qui te permet d’investir dans des actions Françaises, Européennes, ou dans des enveloppes qui sont composées d’au moins 75% d’actions Européennes.

🟠 C’est une enveloppe qui te fait profiter d’un avantage fiscal : après 5 ans, tes plus-values sont exonérées d’impôts (mais toujours soumis aux prélèvements sociaux),

🟠 Tu peux passer des ordres facilement via un PEA, via ta banque ou ton courtier,

🟠 Tu peux choisir de tout piloter toi-même ou de le mettre en gestion pilotée pour qu’un professionnel s’en occupe en fonction de ton profil de risque (ce qui peut engendrer des frais supplémentaires).

J’espère que cette édition sur le PEA t’a plus, si c’est le cas, n’hésite pas à me laisser un petit 🧡.

-

À bientôt dans La Finance Sans Migraine 👛