Comment mettre de la sécurité dans un portefeuille boursier ?

Temps de lecture : 6 mins - Comment on amène de la sécurité à un portefeuille boursier ?

Quand on parle de bourse, on pense souvent à performance et rendement. Mais soyons honnêtes, les marchés ne sont pas toujours un long fleuve tranquille ! Alors, comment éviter de stresser à chaque crise économique ou chute de marché ? La clé, c’est de trouver l’équilibre entre dynamisme & sécurité.

Dans cette édition, on va voir ensemble comment apporter un peu de sérénité à ton portefeuille.

Bonne lecture 👛

Qu’est-ce qu’on appelle sécurité et stabilité ?

La sécurité et la stabilité en bourse, c’est comme avoir une ceinture de sécurité dans une voiture sportive.

Oui, tu peux aller vite (performance), mais tu veux aussi être protégé en cas de freinage brutal (crise). 🏎️

Voici comment on peut définir ces deux concepts :

🔸 La sécurité : C’est limiter les risques de perdre ton capital. Les actifs sécurisés, comme les obligations d’État ou les fonds euros, te donnent une certaine tranquillité d’esprit.

🔸 La stabilité : C’est réduire les montagnes russes dans ton portefeuille. Les actifs stables, comme l’or ou les actions défensives, amortissent les “secousses économiques” tout en offrant une croissance régulière.

➟ Pourquoi c’est important ?

Pour les débutants : Afin d’éviter les grosses pertes qui pourraient te décourager.

Pour les prudents : Afin de préserver ce que tu as construit.

En temps de crise : Afin de rester zen face aux baisses des marchés.

→ Et il y a un actif qui nous offre ces deux éléments, stabilité & sécurité : les obligations.

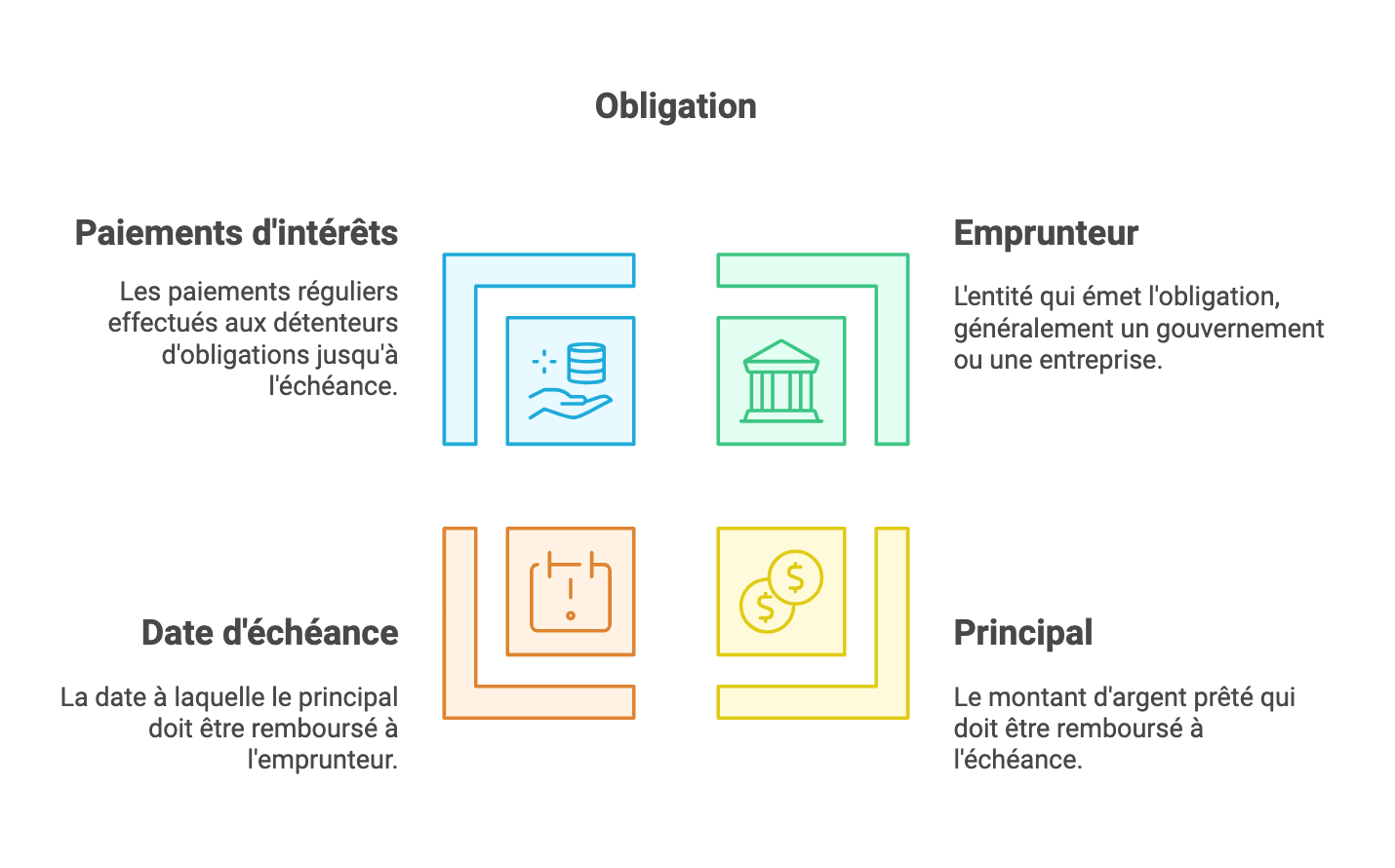

C’est quoi une obligation et comment ça fonctionne ?

Pour rappel, une obligation, c’est un prêt que tu fais à un État ou une entreprise.

En échange, ils te versent des intérêts (les coupons) & te remboursent à une date fixée.

Exemple :

Tu prêtes 1 000 € à un État avec un coupon de 5 %.

Chaque année, tu touches 50 €.

Au bout de 10 ans, tu récupères tes 1 000 €.

👛 En résumé :

Intérêts = revenu régulier.

Capital remboursé à l’échéance.

Pourquoi les obligations d’État sont-elles considérées comme stables ?

Les obligations sont considérées comme stables pour 2 raisons principales :

Elles sont considérées comme une valeur refuge.

Les obligations d’Etat des pays solides (par exemple : USA, Allemagne, France) sont vues comme un coffre-fort.

Pourquoi ? Parce que ces pays sont réputés fiables pour rembourser leurs dettes, même en période difficile. ✔️

→ En cas de panique boursière, les investisseurs se ruent sur ces obligations.

-

Les banques centrales à la rescousse

Pendant les crises, elles jouent souvent les pompiers :

Elles baissent les taux d’intérêt (les obligations existantes deviennent alors plus attractives).

Elles rachètent des obligations en masse pour stabiliser le marché.

Exemple :

Pendant le Covid, les banques centrales ont soutenu les obligations d’État pour calmer le jeu sur les marchés. 🧘🏻♀️

Toutes les obligations ne se valent pas…

En effet obligations = sécurité. Mais toutes les obligations ne sont pas de bonnes obligations. (et oui c’est trop facile sinon 🤷🏼♀️…)

Il faut vérifier :

🔸 La qualité de l’émetteur

Les obligations des pays riches (ex. Allemagne) = niveau sécurité max.

Les obligations de pays en difficulté (ex. Grèce en 2010) = risque élevé.

Astuce : Les agences de notation (AAA à D) te donnent un indicateur de la solidité de l’émetteur. Plus c’est proche de AAA, plus c’est safe.

Tu peux regarder ici comment fonctionne les agences de notation. 🔸 La durée de l’obligation

Courte durée : Moins de volatilité, plus de stabilité.

Longue durée : Plus risqué, car ça dépend beaucoup des taux d’intérêt et de l’inflation.

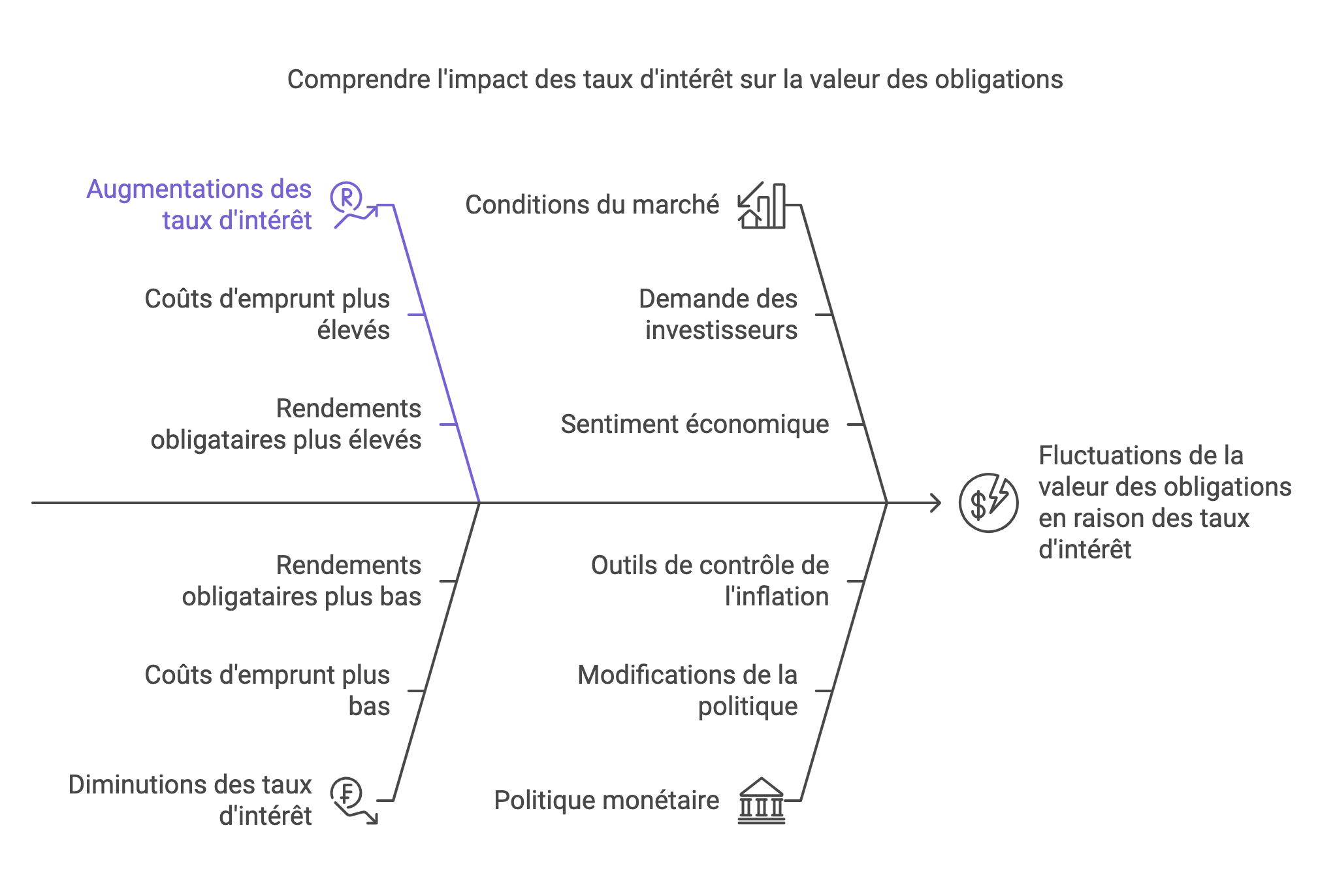

Pourquoi les obligations montent quand les actions baissent ?

C’est un peu comme un jeu de balance :

Quand les actions s’effondrent, les investisseurs cherchent un abri (et achètent des obligations).

Les banques centrales baissent les taux pour aider l’économie, ce qui booste la valeur des obligations existantes.

Exemple : Pendant la crise de 2008.

Les actions ont plongé, en effet, l’indice S&P 500 a chuté d'environ 38,5 % sur l'ensemble de l'année 2008.

Cependant, les obligations souveraines américaines ont explosé en popularité.

Le rendement des obligations du Trésor américain à 10 ans est passé d’environ 4 % en janvier 2008 à 2,2 % à la fin de l’année.

→ Une baisse du rendement indique une forte augmentation de la demande pour ces obligations, considérées comme des valeurs refuges. 📈

Le marché des obligations d'État a enregistré des flux entrants massifs, alors que les investisseurs fuyaient les actifs risqués.

(Source : StatMuse, Investing.com)

Quels autres actifs offrent de la sécurité et de la stabilité ?

🔸 Les fonds euros (assurance-vie)

Garantie en capital, rendement faible mais stable.

Idéal pour les profils prudents.

→ Voir l’édition sur l’assurance-vie.

🔸 L’or

L’or, c’est le réflexe « je protège mon patrimoine » en période d’incertitude.

Résistant à l’inflation et aux crises.

🔸 Les actions défensives

Entreprises dans des secteurs stables (santé, alimentation, services publics).

Peu impactées par les cycles économiques, avec des dividendes réguliers.

→ Voir l’édition complète sur les dividendes.

▪️ REITs (Sociétés immobilières cotées)

Génèrent des revenus réguliers grâce aux loyers.

Attention : si l’immobilier se casse la figure, ça peut tanguer.

Rôle des obligations dans ton portefeuille

Les obligations, c’est le coussin amortisseur dans ton portefeuille.

Voici pourquoi :

✅ Réduire la volatilité : Moins de montagnes russes.

✅ Générer des revenus : Les fameux coupons (intérêts réguliers).

✅ Préserver le capital : En cas de crise, elles limitent la casse.

Comment intégrer des obligations dans ton portefeuille ?

🔸 Dans un PEA (Plan d’Épargne en Actions)

Via des ETFs obligataires européens sont une bonne option pour les avantages fiscaux. Diversification immédiate et frais réduits.

Court terme, long terme, ou thématiques spécifiques : tu choisis. (et si tu ne sais pas comment choisir tes ETF, tu peux checker cette édition).

Exemple : Un ETF « Euro Court Terme » pour maximiser la stabilité.

🔸 Dans un CTO (Compte-Titres Ordinaire)

Idéal pour diversifier avec des obligations internationales (USA, Japon, etc.).

🔸 Dans une Assurance-Vie

Les fonds euros sont parfaits pour garantir ton capital.

→ Tu peux regarder sur ce site pour trouver tous les ETFs Obligataires pour 2025.

Points de vigilance

▪️ Crise de la dette souveraine : Si un pays est trop endetté, ses obligations peuvent chuter.

▪️ Inflation élevée : Elle réduit la valeur réelle des intérêts que tu touches.

▪️ Hausse des taux d’intérêt : Les obligations existantes deviennent moins attractives.

Dans quelle proportion mettre de la sécurité dans ton portefeuille ?

Évidemment et tu t’en doutes, cela dépend de plein de facteurs. 👀

L’âge

→ Une règle générale courante est la règle des "100 moins ton âge" :

Portion en actions = 100 - âge : par exemple, à 30 ans, 70 % en actions et 30 % en obligations.

C’est une approche qui vise à réduire les risques à mesure que tu approches de la retraite.

-

Ton horizon d’investissement

Horizon long (>10 ans) : tu peux te permettre plus d'actions (80-90 %) et moins d'obligations.

Horizon court (<5 ans) : privilégie une proportion + élevée d’obligations (50-70 %), voire des fonds monétaires.

-

Ta tolérance au risque

Tolérance élevée : moins de sécurité, par exemple 80 % actions / 20 % obligations.

Tolérance faible : davantage de sécurité, comme 50 % actions / 50 % obligations.

-

Ton objectif financier

Préservation du capital (épargne pour 2-3 ans) : >60 % obligations ou produits sécurisés.

Croissance du capital (investissement à long terme) : 70-90 % actions.

-

Voici des ordres de grandeur à ajuster en fonction de tous ces paramètres 👆🏻 :

À retenir

💡 Les obligations, c’est le filet de sécurité d’un portefeuille.

💡 En période de crise, elles jouent un rôle refuge essentiel.

💡 D’autres actifs comme l’or ou les actions défensives complètent bien leur rôle.

Mini-FAQ

1. Pourquoi investir dans des obligations et pas uniquement des actions ?

→ Pour réduire les risques et stabiliser ton portefeuille.

2. Quels types d’obligations sont les plus sûrs ?

→ Les obligations d’États solides (USA, Allemagne) et les obligations à court terme.

3. Comment acheter des obligations facilement ?

→ Via des ETFs dans un PEA, un CTO, ou une assurance-vie.

4. Qu’est-ce qu’un ETF obligataire ?

→ Un panier d’obligations, parfait pour diversifier et réduire les frais.

5. Est-ce que les obligations garantissent toujours un rendement ?

→ Non, ça dépend des taux d’intérêt, de l’inflation et de l’émetteur.

Merci d’être arrivé.e jusqu’ici et bravo 🤩

J’espère que tout est bien clair dans cette édition, si jamais tu as des questions supplémentaires n’hésite vraiment pas à le mettre en commentaire ou m’envoyer un email 💌

-

À bientôt dans La Finance Sans Migraine 👛