Comment choisir ses ETFs ? 👛

Temps de lecture : 10 mins - Il existe des dizaines d’ETFs similaires, alors comment on choisit ?

Dans mes anciennes éditions de newsletter, je dis que les ETFs sont l’investissement n°1 à faire dans son portefeuille boursier (et c’est toujours vrai). Je dis aussi d’investir dans le S&P500, le CAC40 ou le MSCI World.

Sauf que… Quand tu regardes sur ton outil de courtage ou sur ta banque, problème : il existe plein d’ETFs qui s’appellent S&P500, plein d’ETFs qui s’appellent CAC40. 😱

Alors que choisir ? Comment savoir ce qui les différencie ? Est-ce qu’ils sont tous pareils finalement ? On répond à toutes ces questions dans cette édition.

Bonne lecture. 👛

Avant de commencer, j’ai besoin de toi :

Hello toi, j’espère que tu vas bien. 💌

→ Les fêtes approchent, la nouvelle année aussi. L’occasion de prendre de bonnes petites résolutions de début d’année. 🎄

Investis sur toi et sur ton avenir en commençant dès aujourd’hui à bien gérer tes finances personnelles : budgétiser, épargner, commencer à investir en fonction de tes ressources pour te construire un patrimoine et te protéger de tout ce qui est hors de ton contrôle.

→ J’ai conçu ma formation dans un seul objectif : te faire passer à l’action.

Te permettre de faire des actions, d’arrêter d’emmagasiner des connaissances mais de s’y mettre :

elle t’apprend à investir tes premiers euros, de savoir comment gérer ensuite, quelle méthode adoptée pour que ça marche sans y passer plus de 20minutes par semaine (car oui c’est aussi ça investir en bourse - ce n’est pas du trading).

Elle est à 29,99 euros. Et ça peut même être un super cadeau de Noêl pour tes proches. 🎁

Plusieurs ETFs pour le même indice - comment choisir ?

Intro

Les ETFs, c’est LA solution simple et efficace pour investir en bourse sans prise de tête.

Ce sont des paniers d’actions qui suivent un indice comme le S&P500, le CAC40 ou le MSCI World, et ils permettent d’obtenir la performance globale de ces indices. 🧺

Pour rappel, le rôle des ETFs est de reproduire la performance de l’indice qu’il suit le plus loyalement possible. L’ETF S&P500 ne cherche pas à faire mieux que le S&P500 lui-même. 💡

🔸 Pourquoi c’est génial ?

La diversification : Tu investis dans des centaines d’entreprises en un seul clic et dans un seul panier. (le CAC40 compte plus de 40 entreprises, le MSCI World plus de 1600, le S&P500 plus de 500…).

Les coûts réduits : Les frais sont peu élevés sur les ETFs.

L’accessibilité : Même avec de petits montants, tu peux commencer à investir. Certains ETFs ont des cours à 30, 50 ou 60 euros, relativement aaccessibles pour investir.

→ Checker l’édition complète sur les ETFs. 👈

2. Pourquoi il y a plusieurs ETFs pour le même indice ?

Pour créer cette édition, je suis partie de ce postulat :

⊙ Cas 1 :

Plusieurs ETFs qui suivent le même indice mais qui sont émis par différentes sociétés de gestion.

Chaque émetteur va proposer des variantes selon ses propres règles ou critères. → Par exemple, la société A va proposer l’ETF SP500 avec des frais de gestion à 0,1% quand la société B va proposer un ETF SP500 mais avec des frais de 0,5%.

(Cela peut concerner les frais ou autre chose - on le voit plus bas)

→ L’ETF qui suit l’indice le S&P500 chez Amundi a des frais de gestion de 0,15% quand l’ETF de chez Blackrock a des frais de gestion à 0,8%.

-

⊙ Cas 2 :

Plusieurs ETFs qui suivent le même indice et qui sont émis par la même société de gestion mais qui ont des critères différents.

Exemple : Amundi peut émettre un ETF S&P500 avec un critère environnemental, et en émettre un second où il réplique la performance en déduisant les frais.

Dans mon PEA, j’ai investi dans l’ETF MSCI World de chez Amundi. Anciennement, il était chez Lyxor, un fonds géré par la Société Générale mais qui a été racheté par Amundi. Mon ETF a donc été “transformé”.

Bref, je vois dans la barre de recherche qu’on me propose 5 autres ETF MSCI World, dont quelques-uns proposés par la même société de gestion!

Je me suis dit mais woauh pourquoi il y en a autant et qu’est-ce qui diffère entre tous ?

Je t’explique ⤵️

Déjà, comment je différencie des ETFs entre eux ?

→ Grâce à leur code ISIN.

C’est un identifiant unique à chaque actif qui permet de les identifier. Ça ressemble à ça :

Sur le site d’Amundi et sur le site de BoursoBank : c’est bien le même ETF et le même code ISIN. ✔️

Bref, revenons au cas 2.

Il faut savoir qu’Amundi, par exemple, peut proposer plusieurs ETF S&P500 qui ont chacun des règles différentes :

📝 Notes :

Pondération : Les deux premiers ETF suivent une pondération basée sur la capitalisation boursière* des entreprises du S&P500.

Où :

La capitalisation boursière représente la valeur totale d’une entreprise en bourse.

La pondération c’est le poids que prend une valeur dans un actif. Dans le S&P500 par exemple, c’est les entreprises qui ont la plus grosse capitalisation boursière qui ont + de poids dans l’indice.

Dans le dernier ETF, tu vois que sa particularité c’est qu’il est ESG (Environnemental, Social et Gouvernance). 🍀

Ce sont des critères utilisés pour sélectionner des entreprises qui répondent à des normes spécifiques en matière d'impact environnemental, de responsabilité sociale et de qualité de gouvernance. Ça vise à favoriser des investissements plus responsables et durables.

→ D’ailleurs, on a fait une édition sur l’Investissement Vert 🌿 avec une experte.

Donc toi qui souhaite investir dans un ETF qui réplique l’indice S&P500, tu peux choisir par exemple de le faire en fonction de tes valeurs environnementales ou de le faire en choisissant telle ou telle pondération, ou tu veux un ETF qui déduit les frais, etc etc.

Vois ça comme un café. ☕️

L'indice S&P 500, c'est l'espresso de base : même café, même goût, une base solide & universelle.

Les ETF, ce sont les déclinaisons :

Certains y ajoutent du lait d’amande ou de soja (critères ESG : pour une version plus éthique).

D’autres réduisent le prix du café en optimisant leurs frais (frais de gestion plus bas).

Tu peux même demander un double shot si tu veux une performance amplifiée (ETF à effet de levier).

Et si tu es sensible au taux de change, tu choisis une version "localisée" qui neutralise les variations (hedgé).

En gros : tout part de la même base – l’espresso (le S&P 500) – mais tu choisis le café qui te ressemble en fonction de tes préférences, valeurs et objectifs. ☕️

Les ETFs d’un même indice se ressemblent, mais ils ne sont pas identiques.3. Ce qui différencie vraiment un ETF d’un autre

→ Pour comparer plusieurs ETFs d’un même indice, voici 5 critères essentiels à vérifier ⤵️

-

1) Les frais de gestion

Ce sont les frais qui te seront facturés par le gestionnaire (Amundi, Blackrock…) pour gérer l’ETF.

Tu ne les paies pas directement au moment de ton achat, ils sont prélevés annuellement ou en continu sur la valeur totale de l’ETF. (à la différence des frais de courtage, que tu vas payer au moment où tu achètes ta part dans l’ETF.)

Exemple : Tu as investi 100 euros dans un ETF qui supporte des frais de gestion de 0,20%. Cela te coûtera 20 centimes par an de détenir cet ETF.

Les frais sont généralement entre 0,05% et 0,30%. Ils peuvent être un peu plus élevés dans des ETFs sectoriels (secteurs spécifiques, régions émergentes ou thématiques particulières). 💸

Chez Amundi, l’ETF S&P 500 a des frais de gestion annuels de 0,15%. (on le voit sur leur site directement). Chez Blackrock, les frais de gestion sont de 0,07%.

Plus les frais sont bas, plus ton rendement net est élevé sur le long terme.2)La politique de distribution

Je t’en ai déjà parlé dans des éditions précédentes, il existe 2 politiques de distributions sur les ETFs :

Les capitalisants : les gains générés par l’ETF sont remis dans le capital automatiquement. On peut parler d’intérêts composés. 📈

C’est vraiment un choix que je te recommande de faire pour plein de raisons.

Petit exemple du principe de capitalisation et d’intérêts composés :

Tu investis 1000 euros sur un Livret qui offre 5% d'intérêts, annuel.

📅 1ère année:

Ton capital initial est de 1000 €

Tu as gagné 50 euros d’intérêts.

Après réinvestissement, ton nouveau capital : 1050 € (1000 euros au départ + 50 euros gagnés).

📅 2ème année:

Ton nouveau capital est de 1050€.

Toujours avec 5% d’intérêts, cette fois tu gagnes : 52.50 euros d’intérêts.

Après réinvestissement, ton nouveau capital 1102.50 euros. (1050 + tes nouveaux intérêts, soit 52.50)

Et ainsi de suite. Les intérêts composés permettent de faire croître ton capital et donc ton patrimoine de manière exponentielle. 🔄

Comment savoir si mon ETF est “capitalisant” ?

Tu as la lettre (C), dans le nom de l’ETF, -C pour capitalisant-

Tu as la mention (Acc) dans le nom de l’ETF, -Acc pour accumulation-

C’est écrit sur la doc de l’ETF. Si je reprends ma capture d’écran de tout à l’heure, on le voit bien ici :

🆚 Les capitalisants viennent s’opposer à la deuxième politique : les distribuants.

Les distribuants : ce sont des ETFs qui ne vont pas réinvestir les gains, mais qui vont te les distribuer, te les verser sous forme de dividendes. Une fois que tu as reçu tes dividendes, tu peux les réinvestir ailleurs, ou te les verser sur ton compte courant par exemple.

Si je cherche sur le site d’Amundi, je vois qu’ils ont aussi un ETF S&P500 mais cette fois-çi pas comme dans notre capture écran “capitalisant” mais un “distribuant” :

Je rebondis sur le sujet principal de cette édition qui est qu’une société de gestion peut prendre un indice, comme le SP500 et décider d’émettre plusieurs ETFs différents qui le suivent, chaque ETF ayant sa particularité.

Comment savoir si mon ETF est “distribuant” ?

Tu as la lettre (D), dans le nom de l’ETF, -D pour distribuant-

Tu as la mention (Dist) dans le nom de l’ETF, -Dist pour distribuant-

C’est écrit sur la doc de l’ETF comme sur la capture d’écran ci-dessus.

→ La semaine dernière j’ai écrit une édition ultra-complète pour t’expliquer les dividendes et si oui ou non, c’est une stratégie intéressante à adopter (en particulier dans les ETFs) :

💡 A l’époque où j’ai appris ces 2 politiques, je me suis posée une question sur ceux qui sont “distribuants” :

Je me suis dis :

→ Comment un ETF S&P500 proposé par Amundi par exemple, peut être distribuant ? Est-ce qu’ils vont chercher les entreprises du S&P500 qui ont elle-mêmes des politiques de dividendes ou c'est un choix que fait le gestionnaire de distribuer une part des gains que le fonds a accumulé ?

A l’époque, j’ai fait mes recherches et j’ai bien creusé le sujet. 👩🏼🏫

Origine des distributions : Les dividendes distribués par un ETF S&P 500 proviennent uniquement des entreprises de l'indice qui versent elles-mêmes des dividendes.

Rôle du gestionnaire : Le gestionnaire de l'ETF décide de redistribuer ces dividendes collectés aux investisseurs (ETF distribuant) ou de les réinvestir dans le fonds (ETF capitalisant).

Pas de création artificielle : L'ETF distribuant ne "crée" pas de dividendes ; il redistribue ceux qu'il reçoit des entreprises éligibles du S&P 500.

Choix stratégique : Ce choix de distribution est déterminé par le gestionnaire dès la création de l’ETF pour répondre à des besoins spécifiques (flux de trésorerie réguliers pour les investisseurs).

3) La devise

Choisir un ETF en euro t’évite les frais de conversion, mais il peut subir des variations dues au change (ex. S&P500 est coté en dollars).

Si tu cherches de la simplicité : reste sur la devise euro. € ☑️

4) La taille et la liquidité

Pour rappel, la liquidité, c’est simplement à quel point il est facile de revendre ou acheter un actif sans perdre d’argent en frais "cachés" comme la différence entre le prix d’achat et le prix de vente (le spread).

👉 Un gros ETF, avec beaucoup d’investisseurs, est plus simple à acheter et à revendre rapidement, car il y a toujours des acheteurs et des vendeurs.

Exemple : L’ETF iShares S&P500 est beaucoup plus populaire et facile à échanger qu’un ETF similaire d’une petite marque moins connue.

→ Checke le glossaire financier pour (enfin) comprendre tout ce jargon.

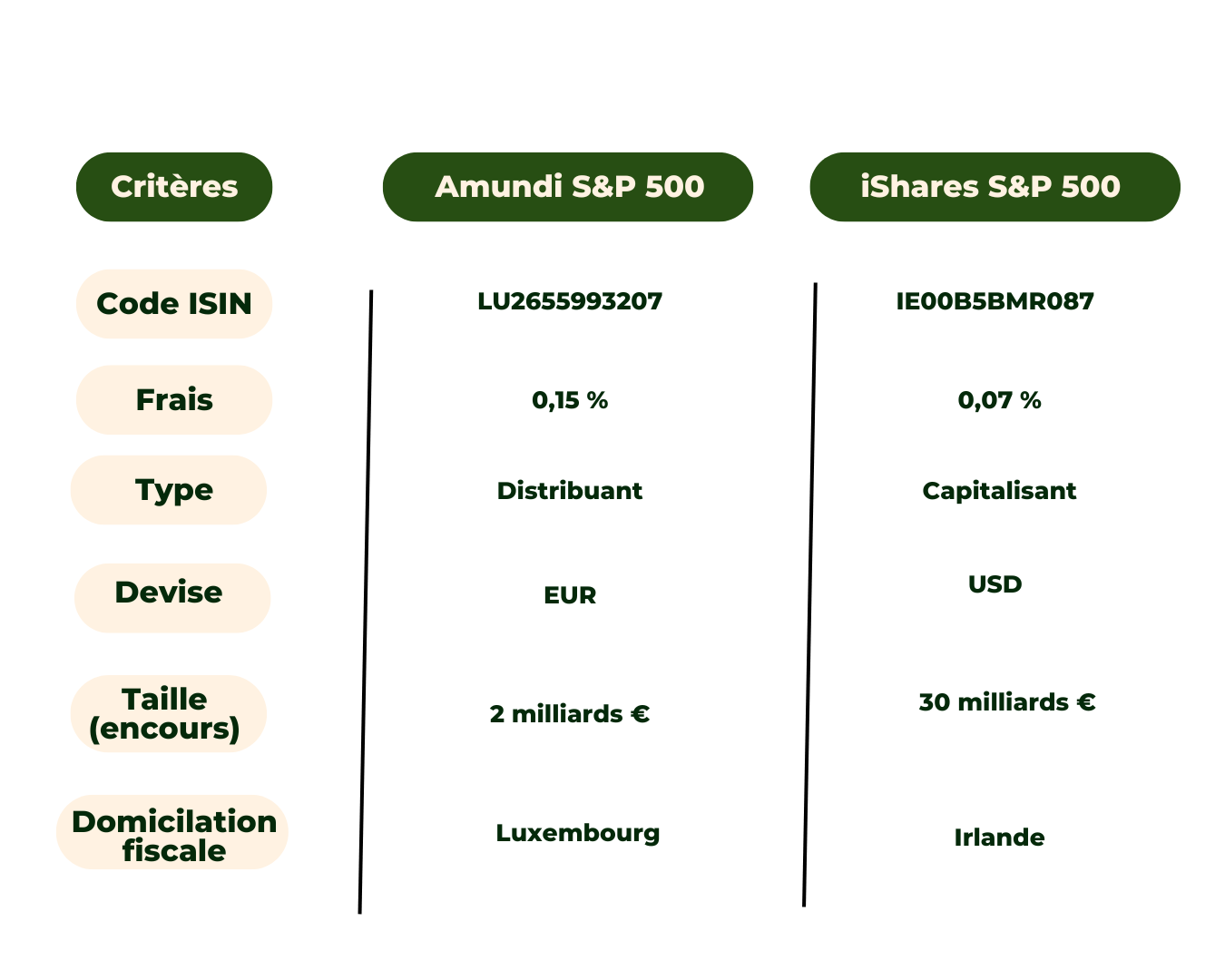

4. Exemple concret de comparaison

Voici une comparaison simplifiée entre deux ETFs qui suivent notre indice de référence, le S&P500 :

🥜 Analyse simplifiée :

Pour des revenus passifs réguliers :

L'ETF d’Amundi distribue les dividendes directement, ce qui est idéal si tu souhaites percevoir des flux de tréso réguliers.Pour optimiser les frais & maximiser la croissance :

L'ETF d’iShares avec des frais annuels plus bas (0,07 %) et un réinvestissement automatique des gains est parfait pour une stratégie de croissance à long terme.Pour éviter les frais de conversion de devise :

Si ton courtier applique des frais pour convertir les devises, l’Amundi coté en EUR est une meilleure option que l’iShares coté en USD.

5. Comment choisir le meilleur ETF pour toi ?

Voici 3 étapes pour choisir le bon ETF :

-

Définis ton objectif

Tu veux toucher des revenu passif (dividendes) ➡️ Distribuant.

Tu veux une croissance à long terme ➡️ Capitalisant.

Analyse les frais et la devise

Choisis un ETF avec les frais les plus bas.

Vérifie si tu as des frais de conversion si l’ETF est en USD.

Regarde la taille et la liquidité

Privilégie les ETFs populaires avec un volume d’échange élevé.

→ Dans cette édition, je te donnais 10 ETFs à avoir dans son portefeuille PEA 👛

À retenir

💡 Les ETFs suivent le même indice, mais ils diffèrent par leurs frais, leur type (capitalisant ou distribuant), leur devise et leur liquidité.

💡 Compare toujours les frais car une petite différence peut coûter cher sur le long terme.

💡 Choisis entre capitalisant (croissance) ou distribuant (revenus passifs) selon tes objectifs.

💡 Adapte ton choix selon ton courtier, ta fiscalité et ta stratégie d’investissement.

C’était une édition pas simple : beaucoup d’informations, assez technique ! Bravo d’être arrivé.e jusque-là. 👏🏻

J’espère avoir réussi à simplifier les choses et surtout : j’espère que tu n’as pas de migraine!

Bonnes fêtes, profite on se retrouve bientôt 🫶🏻

-

A bientôt dans La Finance Sans Migraine 👛