Le meilleur levier pour investir : le DCA

Temps de lecture : 7 mins - La meilleure stratégie d'investissement débutant ou pro !

Salut toi 👋🏻

Que tu sois là depuis le début ou que tu viennes d’arriver, merci pour ton soutien. 🫶🏻

→ Si tu as raté la dernière édition de la newsletter, je t’ai donné la composition de mon PEA (et son analyse).

Ils ont soutenu cette édition

→ Immostates.

Investir en immobilier, à partir de 1 000 €, avec un rendement de 15%/an ? C’est ce que propose Thierry Gaetan, avec Immostates, la plateforme d’immobilier fractionné aux US.

On peut investir en immobilier, sans gros apport & sans faire d’emprunt, grâce à l’immobilier fractionné ou crowdfunding immobilier.

Comment ça marche ?

Le porteur de projet (ici, Thierry) est un professionnel de l’immobilier qui connaît son secteur (l’Etat de New York) et a déjà réalisé plusieurs opérations rentables.

Il émet des obligations (1 000 € chacune) dès lors qu’il souhaite financer un nouveau projet. Les investisseurs achètent ces obligations et détiennent une partie du bien pendant la durée du financement (18-24 mois).

En contrepartie, le porteur de projet leur verse des intérêts mensuels (grâce aux loyers perçus). Ici, Thierry garantit un rendement de 15%/an.

Zéro contrainte : c’est Thierry qui reste en contact avec les locataires et qui réalise les travaux, si besoin !

Son objectif est, à terme, de créer une communauté (les Staters) qui va le suivre sur plusieurs opérations. D’ailleurs, Thierry propose même des avantages pour les plus gros investisseurs.

Immostates, c’est la possibilité de diversifier ses investissements et de profiter de la dynamique du marché américain, sans coûts cachés !

👉 Inscris-toi sur le site pour être notifié des prochains investissements. 🗽

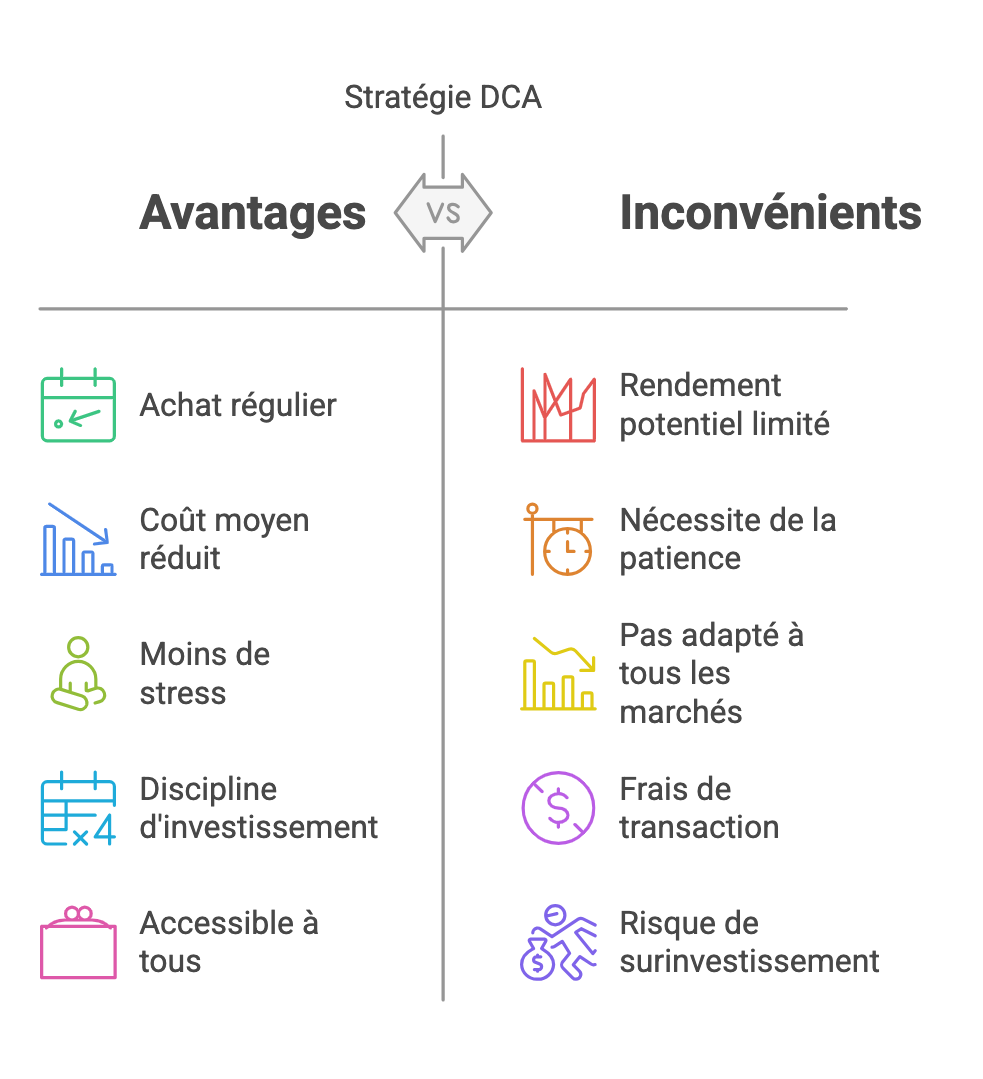

Le DCA : kézako ?

Le DCA (Dollar-Cost Averaging), ou moyenne d’achat en français, c’est une méthode qui consiste à investir une somme fixe à intervalles réguliers, peu importe la fluctuation des marchés

Par exemple : tu investis 100 euros tous les mois dans le S&P500.

-

🔸 Les principes de base

L’investissement régulier :

→ Chaque période (mensuelle, trimestrielle, etc.), tu engages le même montant.

La réduction du risque :

→ En achetant à différents niveaux de prix, tu évites de miser tout ton capital à un moment potentiellement défavorable.

Le lissage du prix d’achat :

→ Le coût moyen de tes investissements est ainsi "lissé". Quand les prix baissent, ta somme fixe achète plus de parts, et inversement.

Je te reparle de ça plus bas.

-

🔸 Alors pourquoi cette méthode ?

L’élimination du “timing du marché” :

→ On n’est pas trader nous ! On n’essaie pas de prédire les hauts ou les bas du marché. C’est extrêmement difficile, même pour des professionnels. Le DCA te permet de te concentrer sur l’investissement régulier sans te soucier de trouver le “meilleur moment”.

La discipline :

→ Le DCA t’oblige à investir de manière régulière, ça t’oblige à être et à rester discipliné.e, et ça c’est essentiel pour la réussite à long terme.

Comment ça marche ?

On va prendre un exemple concret pour illustrer ce mécanisme 👇

Imaginons que tu investisses 200 € chaque mois dans un ETF.

Mois 1 :

Prix de l’ETF : 20 €/part

Nombre de parts achetées : 200 / 20 = 10 parts.

Mois 2 :

Prix de l’ETF : 16 €/part (baisse)

Nombre de parts achetées : 200 / 16 = 12,5 parts (environ).

Mois 3 :

Prix de l’ETF : 25 €/part (hausse)

Nombre de parts achetées : 200 / 25 = 8 parts.

→ Calcul du coût moyen

Au total :

tu as investi 600 €,

pour 10 + 12,5 + 8 = 30,5 parts.

Ton coût moyen par part est de : 600 / 30,5 = 19,67 € (arrondi).

Ce calcul montre qu’en période de baisse, tu accumules plus de parts pour la même somme, ce qui va venir réduire le coût moyen global & te positionne avantageusement lors d’une reprise. 📈

Pourquoi le DCA est intéressant ?

Cette méthode offre plusieurs avantages, tant techniquement que psychologiquement :

🔸 Achat bas, vente haut :

Profiter des baisses du marché :

→ Quand le marché chute, le même montant investi te permet d’acheter plus d’actifs. Ça signifie que tu peux acheter plus de parts, d’unités, mais à moindre coût.

Achat automatique lors des corrections* :

→ Au lieu de paniquer et de vendre quand le marché chute, le DCA te permet de continuer à acheter, même quand les prix baissent, ce qui te donne l'opportunité d'acheter à moindre coût.

Une "correction" désigne une baisse temporaire des prix sur le marché.

C'est comme un petit redressement après une montée, où les cours diminuent pour un moment avant de repartir à la hausse. -

🔸 La gestion du risque psychologique

Moins de stress et d’émotions :

→ Le psychologique et l’émotionnel peuvent devenir tes pires ennemis en investissements, entre les idées reçues, les biais cognitifs, les émotions… Tout ça peut créer un p’tit cocktail qui peut te faire prendre de mauvaises décisions ! 🧠

D’ailleurs, j’en avais déjà parlé dans l’édition sur les croyances limitantes.

Les fluctuations du marché, l’actualité, la peur de tout perdre, tout ça peut provoquer de l’anxiété.

En investissant de manière systématique, tu élimines le stress lié à la recherche du “moment parfait” pour investir.

Tu le fais chaque mois. ✔️

La discipline financière :

→ J’en ai parlé juste au-dessus. Le DCA impose une routine d’investissement. Cette constance, c’est la clé.

Comment faire du DCA exactement ?

Voyons comment tu peux mettre en place cette méthode :

🔸 L’automatisation des investissements

Ça passe par des plans d’épargnes programmés et des virements programmés.

Par exemple : sur Trade Republic ou Shares, tu peux sélectionner un actif (par exemple un ETF S&P 500, définir un montant et une périodicité), un plan de versement se créera.

Tu peux aussi, et tout simplement, mettre en place un virement de X € sur ton PEA chaque mois et passer tes ordres sur tes actifs.

📚 Ressources :

-

🔸 Se diversifier avec le DCA

La diversification, c’est LA règle la plus importante à respecter en investissements je pense.

Ça peut se faire de plusieurs façons mais la plus simple et la plus organique se sont nos fameux ETFs et autres fonds indiciels. 🧺

Étant de gros paniers dans lesquels il y a plein de valeurs, ils te permettent de diversifier organiquement & instantanément. Cette approche réduit le risque lié à une seule entreprise, une seule industrie, ou un seul secteur.

De plus, en diversifiant tes investissements sur différents marchés (Euros, Dollars, autres devises), tu te protèges contre les chocs économiques spécifiques à une région.

-

🔸 Les ajustements périodiques

Le DCA est certes, une stratégie automatique, il est néanmoins important de réévaluer (annuellement, trimestriellement) ton portefeuille pour t’assurer qu’il correspond toujours à tes objectifs financiers.

En fonction de l’évolution du marché ou de ta situation personnelle, tu peux ajuster légèrement les montants investis ou la répartition sectorielle. (réallocation automatique)

Le DCA en période de crises économiques

🔸 La facilité d'investir en période de marché positif

Quand le marché est en hausse et que les nouvelles économiques sont favorables, c’est facile d'investir. Tu te poses pas trop de questions, tu continues de le faire, etc.

Il y a :

Un optimisme généralisé : Tout le monde est confiant, les investisseurs affluent vers des actifs qui semblent prometteurs.

La croissance continue : Les cours montent de manière régulière, ce qui donne l’impression que chaque investissement est un bon investissement.

La pression sociale : En période de prospérité et d’abondance, il est tentant de suivre la tendance et d'investir massivement, ce qui semble logique puisque tout le monde gagne.

Tout ça est en plus, galvanisé par les créateurs de contenus, les blogs, les influenceurs finances sur les réseaux sociaux.

Sauf que cette facilité d'investir en période de hausse peut être “trompeuse”.

→ En effet, quand tout le monde achète, la valorisation des actifs peut devenir excessive, et la bulle finit souvent par éclater. 🫧

-

🔸 La force du DCA en période de baisse

C’est là que le DCA montre tout son potentiel :

Continuité dans l'investissement :

→ Même quand le marché connaît des baisses, le DCA t'incite à continuer d’investir.

Au lieu de paniquer & de tout vendre, tu maintiens ta stratégie d'investissement régulier.

Achat à moindre coût :

→ En période de baisse, les prix des actifs chutent. Avec le DCA, le même montant investi permet d’acquérir plus d’unités d’un actif.

Cf. l’exemple du dessus 👆🏻

Imagine la crise financière de 2008. À ce moment-là, beaucoup d’investisseurs ont paniqué et vendu leurs actifs, et réalisés des pertes massives. Ceux qui utilisaient le DCA ont continué à investir régulièrement. Quand les marchés se sont redressés, ils se sont retrouvés avec une quantité d'actifs beaucoup plus importante à un coût moyen inférieur. La reprise a donc généré des gains substantiels sur leur portefeuille. 🔄

Résilience à la volatilité :

→ En période de crise, la volatilité est extrême.

Un investisseur qui tente de « temporiser » le marché risque de se retrouver sur la touche ou d’acheter trop tard. Le DCA élimine cette hésitation et t’assure que tu investis à chaque période, quelle que soit la situation.

Effet boule de neige positif :

→ En investissant régulièrement même quand le marché baisse, tu achètes plus de parts pour moins cher. Puis, quand les prix remontent, toutes ces petites économies s’accumulent et font grandir ton portefeuille de manière significative.

À la manière des intérêts composés, ces deux concepts exploitent l'idée de réinvestir pour maximiser la croissance sur le long terme.

-

🔸 La psychologie et l'opportunité dans la crise

Quelques points d’attention :

Quand le marché baisse, il est normal de paniquer. Mais si tu continues à investir régulièrement, tu agis de manière réfléchie plutôt qu’émotionnelle.

Même si une crise peut paraître négative, elle offre souvent des opportunités d’achat intéressantes. En investissant pendant ces périodes, tu te prépares à profiter pleinement d’une future reprise économique.

→ En résumé, investir régulièrement t’aide à rester discipliné.e et à éviter des décisions impulsives que tu pourrais regretter une fois le marché redressé.

À retenir

🔸 Le DCA n’est pas une méthode pour devenir riche rapidement. La clé réside dans la persévérance & la régularité sur plusieurs années.

🔸 Les marchés évoluent sur le long terme. Rester investi même durant les périodes difficiles te permet de profiter de la croissance à long terme.

👉🏻 Tu veux investir dans l’immobilier américain et être accompagné.e dans ce projet par des professionnels ? Découvre Immostates, la 1ère plateforme d’investissement immobilier américain.

-

À bientôt dans La Finance Sans Migraine 👛