On vulgarise 4 termes finances que tu as déjà entendu

Temps de lecture : 6 mins - On démystifie 4 termes financiers que tu as sûrement déjà dû entendre...

Salut toi 👋🏻

J’espère que tu vas bien cette semaine. De mon côté, j’ai fêté mes 28 ans en famille et entre amis, j’ai fêté Halloween déguisée en Mario, j’ai acheté mon nouveau scooter et l’Univers m’a envoyé une petite sinusite. L’automne quoi 🍂

Je te demande un petit retour sur le format “interview” de l’édition de la semaine dernière sur l’investissement vert ☘️ :

Ils ont soutenu cette édition

→ Louve Invest. 🐺

Tu as déjà découvert l'importance de diversifier tes placements & d'accéder à des SCPI performantes. Il est maintenant temps de passer à l'action !

Je ne sais pas ce qu’est une SCPI - On règle ça dans l’édition 🏠

Avec Louve Invest, tu peux non seulement investir dans les SCPI dès 180€, mais aussi choisir des options adaptées à tes besoins spécifiques.

Que tu souhaites :

investir en SCPI à crédit (pour bénéficier de l'effet de levier financier),

opter pour des versements programmés pour lisser tes investissements dans le temps,

ou encore explorer les avantages fiscaux liés aux SCPI pour optimiser tes placements,

Louve Invest t’accompagne à chaque étape.

Si tu as besoin d’un accompagnement + personnalisé, tu peux profiter de leurs conseils gratuits pour définir la meilleure stratégie d'investissement selon tes objectifs. 🎯 Des experts certifiés sont à ta disposition pour te guider.

C’est une super opportunité de faire fructifier ton épargne.

👉 Profite en plus d’un cashback jusqu’à 3,5% et bénéficie de conseils sur mesure.

On vulgarise 4 termes financiers

Aujourd’hui, une édition courte et théorique. On vulgarise 4 termes du monde de la finance que tu as peut-être déjà entendu, mais, dont la définition peut paraître assez complexe.

Du plus facile au plus compliqué.

C’est parti ? 👛

-

🔸 Niveau 1 : liquidité

C’est un terme que tu vas entendre partout quand on parle d’investissements et même d’épargne.

La liquidité désigne la capacité d'un actif à être converti en espèces rapidement et sans perte significative de valeur. Les actifs très liquides sont ceux qui peuvent être vendus rapidement, comme les actions cotées ou l'argent dans un compte bancaire.

→ Pense à la liquidité comme à un distributeur automatique de boissons : tu peux rapidement échanger ton argent contre une boisson (actif liquide) tandis que vendre un tableau d'art prendrait plus de temps et d'effort (actif moins liquide).

Exemple : Un bien immobilier est par définition, non liquide. Tu devrais attendre qu’un acheteur soit intéressé par ta maison pour lui vendre. Tu ne peux pas le faire du jour au lendemain : l’immobilier n’est donc pas liquide. Au contraire, tu veux te faire un virement de ton livret A vers ton compte courant, tu peux à tout moment, c’est liquide.

Un type d’investissement qui est liquide et dont on a souvent parlé dans cette newsletter, ce sont les ETFs. C’est aussi pour ça que ça en fait un super placement.

-

🔸 Niveau 2 : effet de levier

L'effet de levier en finance fait référence à l'utilisation de capitaux empruntés (crédits à la banque) pour augmenter le potentiel de rendement d'un investissement. Cela amplifie les gains mais aussi les pertes, rendant les investissements plus risqués.

→ C'est comme utiliser un fléau pour soulever une pierre lourde ; avec le bon point d'appui, un petit poids peut soulever une charge beaucoup plus lourde, mais si la pierre est trop lourde, le fléau pourrait casser.

Exemple : Un investisseur achète un bien immobilier de 100 000 € en ne mettant que 10 000 € de ses fonds propres et en empruntant 90 000 € à la banque.

Si la valeur du bien augmente de 5%, la valeur du bien passe à 105 000 €, soit un gain de 5 000 € sur les 10 000 € investis, doublant ainsi presque son investissement initial grâce à l'effet de levier.

Mon opinion là-dessus c'est que pour t'enrichir, tu devras t'endetter. Sauf héritage ou loto, tu n'as pas 250 000 euros chez toi pour acheter un appartement.

Le crédit te permet d'acheter ce bien avec de l'argent que tu n'as pas de base (et que tu rembourses, certes) et donc de te créer du patrimoine.

En France, il existe une stratégie de financement immobilier très avantageuse pour bâtir ton patrimoine.

Tu as la possibilité d'utiliser ton premier bien immobilier, actuellement en cours de remboursement, comme garantie hypothécaire pour obtenir un prêt destiné à l'achat d'un second bien et donc de construire un plus gros patrimoine. ♻️-

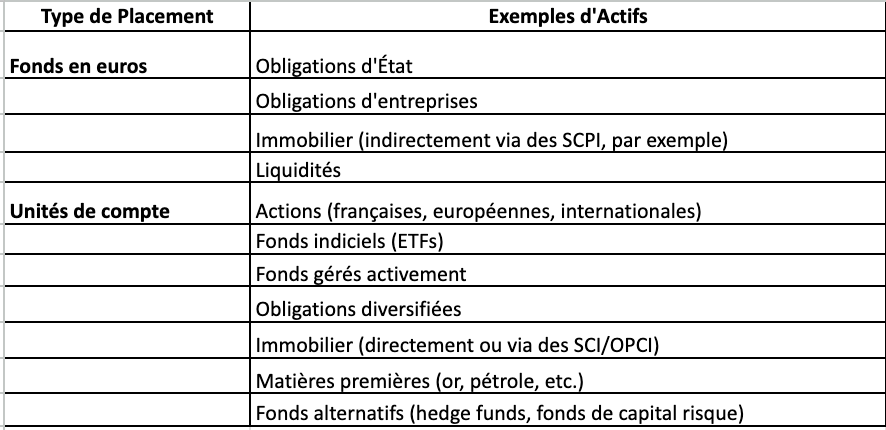

🔸 Niveau 3 : unités de compte

On a déjà parlé des unités de compte, et en lisant ces lignes j’espère que tu sais déjà dans quoi on en a déjà parlé… L’assurance-vie bien entendu !

5 choses à savoir sur l’assurance-vie - l’édition complète

Vois l’assurance-vie comme un panier, dans lequel tu as des fruits et des légumes. Les légumes, c’est la partie sécurisée et garantie de ton AV, on les appelle les fonds euros. Les fruits, eux, sont la partie volatile de ton AV, tes rendements sont + intéressants car il y a plus de risque que les fonds euros. On appelle cette partie les unités de compte.

Exemple : J’ai une assurance-vie chez Linxea, qui est composé à 40 % de fonds euros et à 60 % d’unités de compte. Je fais le choix d’avoir la plus grosse partie de mon assurance-vie en volatil / risqué pour augmenter mes rendements et car je suis sur une stratégie long terme.

-

🔸 Niveau 4 : swap

Alors là c’est le niveau 4, on arrive sur quelque chose d’assez complexe que je vais tenter de te vulgariser au plus possible.

Un swap, c’est un contrat dérivé par lequel deux parties échangent des flux de trésorerie ou d'autres valeurs financières pendant une période déterminée selon des termes prédéfinis. Cela peut inclure des échanges de taux d'intérêt, de devises, ou d'autres actifs financiers.

Ça, c’est la définition finance quoi. C’est un peu compliqué, ça veut tout et rien dire, alors on va métaphoriser. (ce verbe n’existe peut-être pas 🤷🏼♀️)

→ Imaginons que tu es au parc avec un sandwich au jambon et que ton ami a un sandwich au fromage. Tu préfères le fromage et lui, le jambon. Vous décidez donc d'échanger vos sandwiches. C’est un swap : chacun repart avec quelque chose qu'il préfère plus que ce qu'il avait au départ.

Exemple : Supposons que la Banque A en France a beaucoup d'euros, mais a besoin de dollars américains pour investir aux États-Unis. De son côté, la Banque B, aux États-Unis a besoin d'euros pour ses investissements en Europe.

Elles décident donc de faire un swap : la Banque A donne des euros à la Banque B et reçoit des dollars en échange. Plus tard, à une date convenue à l'avance, elles vont échanger de nouveau ces monnaies, peut-être à un taux différent, ce qui peut être bénéfique pour l'une ou l'autre, selon l'évolution des taux de change.

C’est un système qui leur permet de gérer + efficacement leurs besoins en devises, sans passer par des échanges publics complexes et souvent coûteux.

Ils se protègent contre les fluctuations et variations imprévisibles des taux de change qui pourraient affecter leurs opérations.

On reparlera du swap dans le cadre des ETFs dans une autre édition.

Alors, tu as compris tous ces mots ? Est-ce que tu serais capable de les réexpliquer à quelqu’un qui n’y connaît rien ? Donne-moi ta réponse en commentaire ! 👇

👉🏻 Tu veux investir dans l’immobilier locatif au travers de SCPI diversifiées, retrouve Louve Invest, un partenaire de confiance noté 4,8 ⭐️ sur Google.

Les éditions précédentes…

-

A bientôt dans La Finance Sans Migraine 👛