On vulgarise l'assurance-vie 👛

Temps de lecture : 7 mins - Ne confonds plus ça avec assurance décès !

Salut toi 👋🏻

Que tu sois là depuis le début ou que tu viennes d’arriver, merci pour ton soutien. 🫶🏻

Annonce 👀 : Sache que j’ai tourné le 1er épisode du podcast La Finance Sans Migraine. Écrit, enregistré, monté, il est presque prêt et ça arrive tout bientôt. 🎙️

Aujourd’hui

→ On démystifie l’assurance-vie en 4 points !

Ils ont soutenu cette édition

→ Mon petit placement.

Emma, 29 ans, pensait que l’investissement était trop compliqué, risqué et réservé aux experts.

Elle travaillait dans le marketing digital, adorait voyager et rêvait d’acheter un appartement.

Mais entre son loyer, ses sorties et l’inflation, elle n’arrivait pas à épargner efficacement.

Puis, elle a découvert Mon Petit Placement, une FinTech lyonnaise qui permet d’investir dès 300€, sans frais d’entrée¹, de sortie, de versement ou d’arbitrage. Son assurance-vie est flexible, accessible et pensée pour les investisseurs d’aujourd’hui.

✔️ Elle a commencé avec 300€ – Pas besoin d’un gros capital pour se lancer.

✔️ Elle a opté pour un placement sécurisé.

Son choix : Plan B, un fonds en euros offrant 3,6% net de frais en 2024².

✔️ Elle a diversifié progressivement.

En prenant confiance, elle a exploré d’autres solutions plus dynamiques.

Petit exercice : Imaginez si vous aviez investi 1 000€ il y a 5 ans entre le 01/01/2020 et le 01/01/2025 :

Sur un Livret A ? Environ 1098 € aujourd’hui.

Sur un indice boursier mondial (Indice MSCI World) ? Environ 1 600 € aujourd’hui.

Avec l’inflation, vos 1 000€ de 2019 valent en réalité 860 € en pouvoir d’achat.

Mon Petit Placement change la donne avec une tarification unique : pas de frais cachés : des frais de gestion annuels parmi les plus bas et une commission de performance, qui comme son nom l’indique, n’est prélevée qu’en cas de performance. Leurs intérêts sont alignés aux vôtres.

Profite d’une offre exclusive avec La Finance Sans Migraine x Mon petit placement. 80 € offerts à l’ouverture de votre compte avec le code LFSM80 jusqu’au 31 mars 2025³.

¹sauf sur le portefeuille immobilier

²Le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie.

³80€ offerts pour toute 1ère souscription d'un contrat Mon Petit Placement entre le 17/03/2025 et le 31/03/2025. La prime de 80€ sera versée le mois suivant l'ouverture du contrat et à l’issue du délai de renonciation, directement sur votre compte bancaire. Le contrat ouvert dans le cadre de l'offre devra être conservé pendant au moins un an. À défaut, Mon Petit Placement, même si ce dernier est à l'initiative de la clôture du compte, se réserve le droit de prélever le montant correspondant à la prime versée sur ledit compte. Offre réservée aux personnes physiques, agissant pour leurs besoins non professionnels exclusivement.

Alala… Combien de personnes, j'ai vu avoir les yeux en hibou genre 👁️👁️🤨🤨 quand je leur dis que j’ai une assurance-vie “à mon âge”.

Il y a beaucoup de choses à déconstruire sur l’assurance-vie, pour la plupart “c’est un produit “de vieux” alors que non.

C’est juste un vieux produit, mais qui a su se moderniser au travers des années.

Tu le verras au travers de cette newsletter, l’assurance-vie c’est un super produit (in my opinion you know).

Pourquoi ?

→ Car il répond à absolument tous les objectifs d’investissements possibles : épargne, investissement en actions, investissement en immobilier, protection du capital, transmission, succession… C’est une super enveloppe. 💌

J’avais déjà fait une édition sur l’Assurance-Vie : elle s’appelait 5 choses à savoir sur l’Assurance-Vie. 👈

→ Aujourd’hui, je te propose 4 points à connaître sur l’Assurance-Vie (oui en gros, j’ai juste reformulé le titre 😬).

Go ? 👛

1. Ce n’est PAS une assurance-décès

Bon là déjà, on va dégommer cette idée reçue.

C’est sûrement la plus répandue ; Une assurance-vie n’est PAS une assurance-décès.

🔸 L’assurance-vie : c’est une enveloppe d’investissement qui te permet de faire fructifier ton argent de ton vivant, avec des avantages fiscaux et une grande flexibilité. Tu peux récupérer ton capital quand tu veux et choisir librement où placer ton argent (fonds en euros, actions, immobilier…).

🔸 L’assurance-décès : c’est une couverture qui fonctionne uniquement si tu décèdes avant un certain âge. En gros, tu paies des cotisations, et si un malheur t’arrive, un capital est versé à tes bénéficiaires. Il existe plusieurs types d’assurances décès, mais ce n’est pas le sujet de cette édition.

À retenir ici :

L’assurance-vie : c’est un outil de transmission de capital (en cas de décès), mais c’est aussi un outil d’épargne (en cas de vie).

Produit pour faire fructifier son argent de son vivant et en profiter de ton vivant.

L’assurance-décès : c’est de la prévoyance.

Couverture qui fonctionne pour protéger financièrement ses proches.

2. C’est un cadre juridique et financier

J’aime à dire que ce n’est proprement un produit d’investissement, l’assurance-vie c’est tout un cadre juridique et financier qui va régir des placements financiers.

Ce produit te permet d’investir de pleeeeeein de manières différentes tout en profitant d’un cadre fiscal “unique”.

Rappelle-toi :

→ L’Assurance-Vie, c’est un panier dans lequel tu as tes fruits et tes légumes.

🍑 Tes fruits : c’est le côté épargne de ton panier.

C’est sécurisé. C’est garanti. Tu ne peux pas perdre l’argent que tu as investi. Au pire, tu ne fais rien en plus, mais tu ne peux pas faire moins que ta mise de départ.

→ Ça s’appelle le fonds euros. Le rendement frôle généralement celui des Livrets réglementés.

🍆 Tes légumes : c’est le côté investissement de ton panier.

C’est plus risqué, plus volatil. On est sur les marchés financiers. On va chercher à dynamiser ton argent pour gagner de l’argent. On peut investir en actions, en immobilier, etc.

→ Ça s’appelle les unités de compte. Le rendement est plus haut, mais le risque aussi.

-

Quand tu ouvres ton contrat, tu pourras choisir une allocation fond euros / unités de compte. Par exemple, 20 % d’unités de compte et 80 % de fonds euros.

Dans l’édition de la semaine dernière, je te parlais des règles à connaître en investissements, là, tu peux te servir de la règle des 100 (ou des 110).

Tu soustrais ton âge de 100 pour obtenir le % de ton portefeuille qui devrait être investi en unités de compte (le reste étant en fonds euros).

Par exemple, moi, j’ai 28 ans. 100-28 = 72.

Ça signifie que 72% devraient être investis en unités de compte, et 28% en fonds euros.

Bref, revenons à nos moutons. 🐑

Le fameux cadre fiscal. Ce que ça veut dire c’est que si tu investis dans des SCPI en direct (donc pas via une assurance-vie ou autre), tu seras soumis à la fiscalité des SCPI.

Alors que, si tu investis dans des SCPI dans le cadre de ton assurance-vie, hop là, c’est le cadre de l’assurance-vie qui sera retenu pour ta fiscalité. ✔️

Et vu qu’il est super avantageux : c’est tout bénef !

🔸 Petite particularité en plus : dans ton assurance-vie, tu peux déplacer / bouger les fonds comme tu le veux. Ça s’appelle “arbitrer”. 👩🏼⚖️

À retenir ici :

L’assurance-vie ce n’est pas un placement, c’est un cadre financier et juridique qui a ses règles à lui.

C’est un outil, un support, une enveloppe.

C’est un panier qui se divise en 2 parties : les fonds euros (épargne - sécurisé) et les unités de compte (investissement - plus volatil mais plus de rendements).

Tu peux investir dans des actions, de l’immobilier, des obligations, des fonds communs, etc.

Tu peux bouger tes fonds comme tu le veux dans ton assurance-vie, tu arbitres.

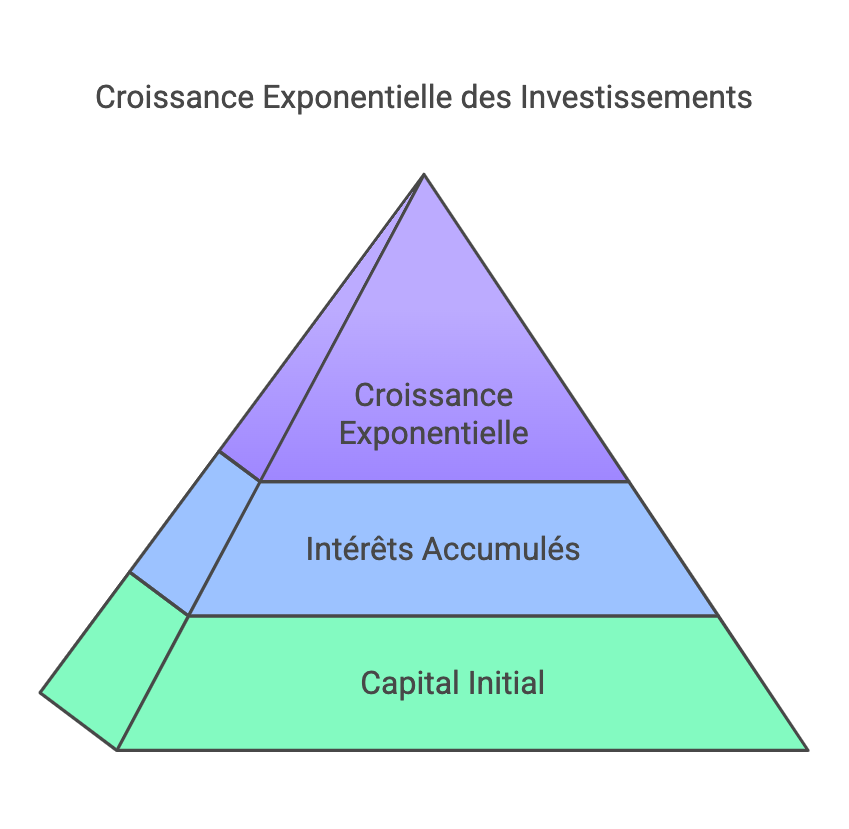

3. Le temps est ton meilleur allié

L’assurance-vie c’est du (très) long terme. Et c’est pour ça que je l’ai ouvert tôt.

C’est pour 2 choses en fait :

🔸 Plus tu l’ouvres tôt, plus tu avances la date d’anniversaire de ton contrat.

Et au bout de 8 ans, ton avantage fiscal se ‘débloque’. Si tu l’as ouvert à 20 ans, à 28 ans, c’est tout bénef. Si tu l’ouvres à 35 ans, il faudra attendre plus longtemps.

🔸 Plus tu l’ouvres tôt, plus tu bénéficies de l’effet des intérêts composés.

Tes gains génèrent des gains, qui génèrent à leur tour des gains... et ainsi de suite. Avec le temps, c’est un véritable effet boule de neige. ❄️

Au bout de X temps, les intérêts te rapporteront beaucoup plus que ton capital.

🔸 Et 3ème point (oui je sais j’avais dit deux, mais j’ai changé d’avis), tu peux faire des versements ponctuels, ou permanents et du montant que tu souhaites. Ça te permet de commencer doucement et d’augmenter progressivement. ⤴️

À retenir ici :

Ouvre le plus tôt possible ton assurance-vie pour profiter :

de l’avantage fiscal au bout de 8 ans (le plus tôt possible),

de l’effet des intérêts composés,

Fais des versements ponctuels ou permanents, en fonction de tes ressources.

4. Ce n’est pas un investissement bloqué

Bon là aussi, on est sur une grosse idée reçue, mais qui concerne plus largement “les investissements”.

J’en avais même fait une édition de newsletter où je te donne tous les placements bloqués, les placements non bloqués, les placements déblocables sous conditions, ceux où tu peux débloquer, mais tu perds un avantage, etc. Tu peux la lire ici. 🤓

Dans l’absolu, retiens que ton argent n’est pas bloqué sur une assurance-vie. Tu peux faire des retraits (appelés rachats) à tout moment :

Des rachats partiels (donc qu’une partie de ton capital) et des rachats totaux (tu rachètes tout ce qu’il y a sur ton contrat).

En fait, la seule différence, c’est la fiscalité qui va s’appliquer.😶🌫️

🔸 Avant 8 ans : tes gains sont soumis à la Flat Tax (30 %) ou au barème progressif, selon ce qui est le plus avantageux pour toi.

🔸 Après 8 ans : tu bénéficies de l’avantage fiscal de l’assurance-vie (dont j’ai parlé dans l’édition que j’avais fait sur le sujet).

Ah oui et petite particularité :

→ Seule la part « intérêts » est imposée

Quand tu effectues un retrait (rachat partiel ou total) sur ton contrat, seule la fraction qui correspond aux gains (les intérêts produits par ton contrat) est soumise à l’impôt. Le capital versé à l’origine (tes versements) n’est pas imposé.

À retenir ici :

L’assurance-vie n’est pas un placement bloqué.

Tu peux récupérer tes sous à n’importe quel moment en faisant une demande de rachat partiel ou total.

La seule différence c’est la fiscalité qui change avant ou après 8 ans de détention.

Conclusion

Tu l’auras compris, l’assurance-vie, c’est loin d’être un produit poussiéreux réservé aux seniors.

C’est un outil ultra-flexible, performant et accessible, que tu peux modeler en fonction de tes objectifs.

Alors, si tu n’as pas encore d’assurance-vie, peut-être que c’est le bon moment d’y réfléchir ? 🤔

D’ailleurs, si tu veux te lancer simplement et intelligemment, Mon Petit Placement est là pour t’aider (et avec une petite réduction en prime, ça ne se refuse pas !).

→ Profite d’une offre exclusive : 80€ offerts à l’ouverture de ton compte avec le code LFSM80 jusqu’au 31 mars 2025. Tu peux y accéder en cliquant ici.

J’espère que cette édition t’a plu, si c’est le cas, lâche un petit 🧡 pour soutenir mon travail.

-

À bientôt dans La Finance Sans Migraine 👛

Je partage totalement ton avis, l’assurance-vie n’est pas du tout un produit à reléguer aux "vieux" ou à ceux qui sont déjà bien installés dans leur parcours financier. C’est un outil à utiliser à tout âge, surtout pour bénéficier de l’effet des intérêts composés et optimiser ses investissements sur le long terme.

Il faut quand même un rendement minimum pour couvrir les frais de gestion. J'ai notamment fermé celle que j'avais ouvert au Crédit mutuel pour ne pas les citer car je perdais de l'argent. Comme j'ai un abondement pas trop mal au boulot j'ai recalculé la mensualité sur mon PEE. Et en effet rien à voir avec l'assurance décès, le terme est étrange, un véritable abus de langage qui peut être perturbant 😉