Pourquoi tu dois investir ?

Temps de lecture : 5 mins - On revient aux bases : Pourquoi ?

Coucou toi 👋🏻

On est + de 3 300 dans cette Newsletter que j’ai lancé il y a un peu de moins de 1 an et c’est jute gé-nial et super gratifiant.

Que tu dois là depuis le début ou que tu viennes d’arriver, merci énormément pour ton soutien. 🫶🏻

Cette édition sera la dernière de l’été. ☀️

Je vais prendre le temps en Août de me reposer et de préparer des trucs sympa pour la rentrée.

En outre, je pars faire un roadtrip en Italie avec des amis. 🍕

Justement, pour l’été je t’offre une rédution de 50% sur l’Outil Budgétaire 📊 avec le code promo SUMMER50.

→ Tu peux payer par CB ou par paypal,

→ Ce code promo est valable tout l’été. (jusqu’au 31 Août)

Aujourd’hui

Pourquoi tu dois investir ?

On retourne aux classiques avant les vacances.

Pourquoi tu dois investir ?

Intro

On investit pour :

Préparer son avenir,

Préparer sa retraite,

Optimiser ses impôts,

Donner du sens à son épargne,

Gagner de l’argent passivement,

Faire levier des dispositifs d’Etat,

Etc…

Bref, on investit pour un tas de raison.

🟣 Spoiler : Investir ce n’est pas réservé à certaines personnes.

Tu peux investir même si tu n’es pas “riche”,

Tu peux investir en étant un homme, une femme ou autre,

Tu peux investir en étant étudiant(e), alternant(e), ou en stage,

Tu peux investir si tu es “jeune” ou si tu es “vieux”,

Tu peux investir même si personne ne t’a jamais aidé sur ce sujet,

Il n’y a pas de conditions en fait.

➲ Tu peux investir avec 20 ou même 50 euros par mois.

S’éduquer financièrement

🏔️ 1 ère étape : t’éduquer financièrement.

C’est important car personne ne nous enseigne :

comment gérer l’argent,

d’où vient l’argent et comment il est utilisé,

les composantes d’un bulletin de salaire,

le fonctionnement des impôts,

comment préparer sa retraite,

comment gérer un budget,

dans quoi investir,

ETC.

L’Ecole n’en fait rien. Pour ce qu’il est de la famille, il faut en avoir une déjà éduquée sur ce sujet et le soucis ici, c’est que ta famille t’enseigne surtout sa vision donc rien d’objectif ou de propre à tes objectifs / vision.

Si tu lis ceci c'est que tu es inscrit à cette Newsletter et donc, que tu fais déjà la démarche de t'intéresser & t'éduquer financièrement. Alors bravo pour ça 👏🏻Gérer ton budget

Je te tartine avec ça je le sais mais c’est tellement important.

🏔️ C’est la 2ème étape : gérer et comprendre son budget.

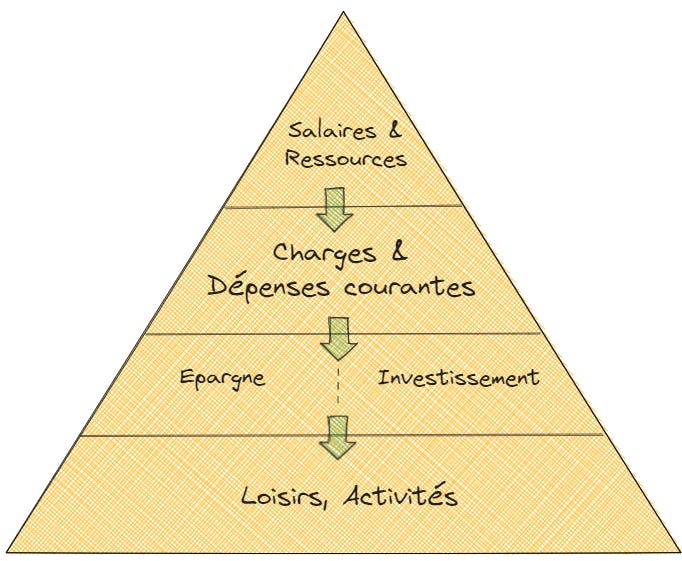

Si tu ne sais pas comment t’y prendre, voici un petit shéma qui te fera y voir plus clair :

Tu reçois ton salaire / tes ressources 👉🏻 tu paies tes charges et tes dépenses courantes 👉🏻 tu mets tout de suite de côté ton épargne-pépin et tu investis 👉🏻 ensuite seulement, tu profites pour tes loisirs et activités.

Gérer ton budget ça va taper directement dans ton besoin de sécurité. Et c’est l’un des besoins fondamentals de la pyramide de Maslow.

Savoir combien on reçoit, combien on dépenses, mettre de côté ça fait du bien. On se dit qu’on gère correctement, qu’on est capable d’encaisser un pépin (plutôt de “décaisser” d’ailleurs), qu’on est capable de profiter sans être dans la mouise.

Donc : gère ton budget. 📊

3 types d’épargne à avoir

Tu dois disposer de 3 types d’épargne :

L’épargne-pépin 🍇

Aussi appelé épargne de précaution. Cela doit être la plus importante que tu aies. Elle te permet de faire face à des pépins, des imprévus : ta voiture doit être réparée, ta chaudière tombe en panne, bref tu as compris le principe.

Généralement, une (bonne) épargne de précaution doit être l’équivalent de 4 à 6 mois de salaire.

🟣 Où pour l’épargne-pépin ?

→ Dans un Livret A.

→ Dans un Livret de Développement Durable.

(Une fois qu’ils sont plein : dans des autres livrets bancaires).

Ils sont disponibles à tout moment, ils sont sécurisés, ils sont éxonérés d'impôts. L’épargne-projet ⛱️

C’est le fait de mettre de côté pour des projets définis.

Typiquement de mon côté j’ai une épargne spécialement pour les vacances. Je mets chaque mois de l’argent dessus, ce qui me permet de :

anticiper les dépenses pour mes vacances (billets de train, d’avion, logements, voiture à louer…),

anticiper les dépenses du sur-place (restaurants, activités…),

Tout au long de l’année, je mets de côté pour ne pas que ce soit le salaire d’un mois qui prenne mes vacances.

🟣 Où pour l’épargne-projet ?

→ Dans les mêmes livrets dits au-dessus, mais, il doit être différent de ton épargne-pépin.

De mon côté, c’est un le livret boosté de Boursorama qui constitue mon épargne-projet.

Je t'ai parlé de vacances mais cela peut être un projet de voyage en particulier, un déménagement, un mariage, un tatouage bref : un projet qui demande une certaine somme.L’épargne long-terme 👴🏻

Comme son nom l’indique, avoir une épargne long-terme ça te permet :

d’avoir une sécurité / stabilité financière importante et continue,

de réaliser tes objectifs longs-termes,

elle peut te servir d’apport personnel,

elle peut être investie pour générer des intérêts ou pour bénéficier d’avantages fiscaux.

🟣 Où pour l’épargne long-terme ?

→ Une Assurance-Vie,

→ Un PER,

→ Un Compte à terme,

On reparlera du PER dans une prochaine édition.

Découvre 5 choses à savoir sur une assurance-vie

Investir

Construire un patrimoine cela ne se fait par grâce à l’épargne.

C’est le rôle de l’investissement. ⤵️

Il y a un énorme avantage à investir. Et un désavantage tout aussi énorme à ne pas le faire.

Tu vois la différence ? 👀

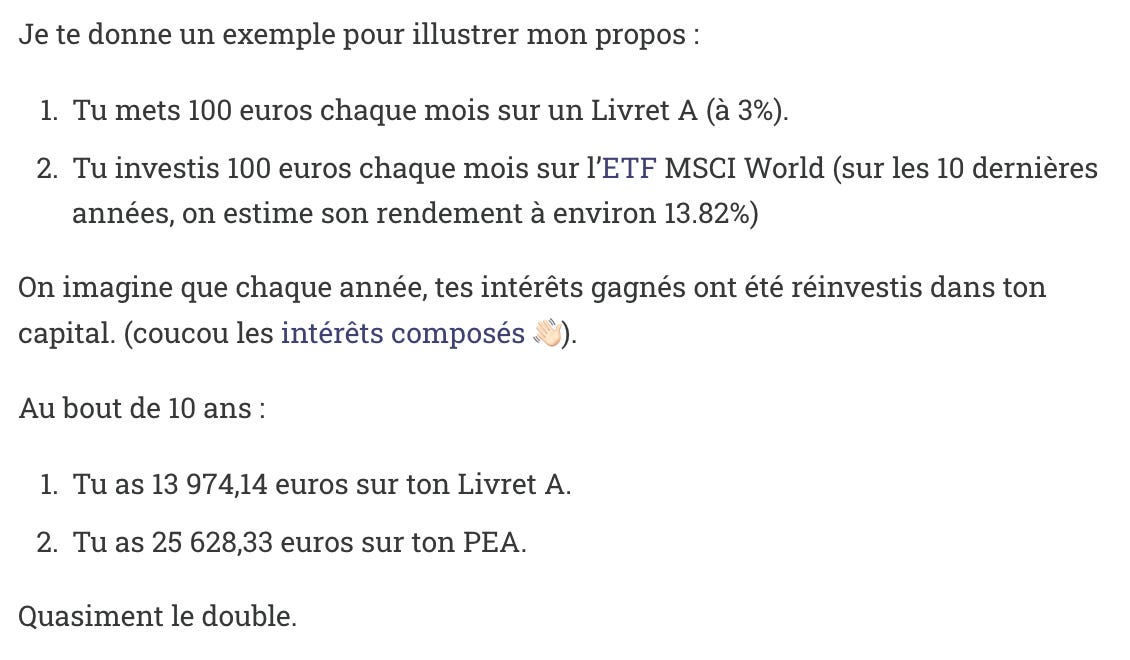

Grâce à l’investissement, ton argent produit de l’argent. ♻️

Et grâce aux effets cumulés, chaque intérêt que tu gagnes, rentre dans l’argent que tu avais déjà (ton capital) et, produit encore plus d’intérêts.

Le peur d'investir peut coûter cher. L’important, c’est que tu démarres avec peu de moyens dans des actifs solides.

Pour ça → tu vas devoir relire pas mal d’anciennes éditions. 👀

👛 La Finance Sans Migraine est là pour t’accompagner dans tes premiers investissements et dans la gestion de ton argent.

Les anciennes éditions…

Prends le temps cet été de relire les anciennes éditions !

On se retrouve en Septembre. Profite de tes vacances 🏖️

A bientôt dans La Finance Sans Migraine 👛