Salut toi 👋🏻

Que tu sois là depuis le début ou que tu viennes d’arriver, merci pour ton soutien. 🫶🏻

→ Si tu as raté la dernière édition, je t’ai donné mes 5 vérités concernant le débat Immobilier VS Bourse.

👛 Comment je peux t’accompagner :

Gratuitement :

T’abonner à cette newsletter,

Simule ta capacité d’épargne, ton reste à vivre ou l’effet des intérêts composés grâce à mes simulateurs,

Options payantes :

Découvre la mini-formation pour apprendre à investir ses premiers euros de A à Z,

Gère, suis, automatise ton budget grâce à l’outil budgétaire,

Gère et fais le suivi de tes investissements grâce à l’outil de suivi d’investissements.

Accède aux analyses, études de cas, plans d’action, etc, pour 5 euros supplémentaires par mois.

Ils ont soutenu cette édition :

→ Enky.

Investir dans du mobilier pro et viser jusqu’à 9 % par an ? C’est possible avec enky invest.

Dans un contexte d’incertitudes boursières, enky propose une alternative : financer du mobilier professionnel haut de gamme, loué à des entreprises.

En échange, tu touches des revenus mensuels pouvant générer jusqu’à 9 % de rendement brut annuel.

Pourquoi c’est différent :

✔️ Enky absorbe le risque de défaut client en prenant sur sa propre marge : en cas d’impayé, tu continues de percevoir des loyers,

✔️ Un marché solide : le mobilier pro est durable et décorrélé des marchés,

✔️ Aucun frais d’entrée ou de gestion,

✔️ Un investissement à impact.

Déjà plus de 3 800 investisseurs et 10M€ collectés.

→ Bénéficie d’un crédit de 100 à 300€ offert sur ton premier investissement.

À chaque fois que tu penses avoir trouvé “le bon” ETF, tu tombes sur une vidéo qui te dit : “oui mais il te manque les émergents”, puis une autre : “et les small caps”, puis une autre : “et la qualité”, puis une autre : “et la couverture en devise”.

Résultat : tu hésites, tu compares, tu doutes, souvent tu finis par ne rien faire du tout. 🫣

On va remettre les choses au clair : ton portefeuille n’a PAS besoin d’être une collection, une bibliothèque remplie de 1000 trucs.

Il a besoin d’être simple, cohérent, & facile à tenir dans le temps. Avoir ça, c’est tout avoir. 👛

1) Le message principal :

La plupart des gens n’ont pas besoin de 10 ETFs : 1 à 3 ETF, ça suffit, eh oui. Dans l’absolu, c’est mieux de faire simple, et surtout dans la réalité, dans la vraie vie, c’est la simplicité qui te fait tenir sur la durée. ⏱️

Pour plein de raisons, avoir 1 à 3 ETF c’est mieux que 10 :

🔸 Ton montant mensuel compte énormément.

Si tu investis 50 ou 100€ par mois et que tu veux répartir sur 6 ou 8 ETF, tu te retrouves à “saupoudrer” des mini-montants partout. 😅 Ça avance peu, ça frustre et surtout, tu te crées des choix à faire tous les mois pour pas grand-chose.

🔸 Avoir beaucoup d’ETF ne veut pas dire être diversifié.

La diversification, ce n’est pas le nombre de lignes, c’est la variété réelle derrière. Si dans tes 10 ETFs tu as un S&P 500, un Nasdaq 100, un ETF “Tech”, et parfois un autre ETF US “growth”, non Jamie je te le dis : tu n’es pas plus diversifié. Tu racontes la même histoire plusieurs fois, juste avec des étiquettes différentes. C’est comme avoir 10 playlists avec les mêmes 20 chansons.

🔸 Tu évites les doublons invisibles.

Le truc vicieux, c’est que ces chevauchements ne se voient pas au premier coup d’œil. Tu crois ajouter une “nouvelle brique”, mais tu renforces souvent les mêmes gros noms (coucou les géants US 👋🏻) et tu te retrouves plus concentré que prévu.

🔸 Moins de lignes, moins de décisions, donc plus d’action.

Plus tu as d’ETF, plus tu dois décider “je mets combien où ce mois-ci”. Et ces micro-décisions, c’est exactement ce qui crée : l’hésitation, la procrastination, ou la stratégie qui change toutes les trois semaines !

🔸 C’est plus facile de rester calme quand ça bouge.

Quand les marchés font des montagnes russes, un portefeuille simple est plus facile à tenir. Tu paniques moins, tu bidouilles moins, et tu restes sur ton plan. Découvre ici comment réagir avec ton portefeuille en cas de baisse de marché.

🔸 Tu te concentres sur ce qui fait vraiment la différence.

La majorité du résultat vient surtout d’un truc pas sexy mais ultra puissant : investir régulièrement (coucou la stratégie DCA et les intérêts composés 👋🏻), longtemps, et avec des frais raisonnables. Multiplier les ETF donne souvent l’illusion “d’optimiser”, alors que le vrai levier, c’est la régularité.

Et justement, ça nous amène au point le plus important : le bon nombre d’ETF, ce n’est pas un chiffre magique. C’est juste le nombre d’ETF qui ont chacun un rôle clair dans ta stratégie.

→ L’idée, c’est de faire le portefeuille le plus efficace pour toi, avec ton montant, ton temps, et ta capacité à tenir la stratégie sans migraine. 👛

2) La vraie question, c’est pas “Combien d’ETF ?” c’est “Pourquoi ces ETF ?”

On va répondre à la vraie question maintenant, parce que le sujet principal, c’est pas juste le nombre. Le sujet réel, c’est 👉🏻 Est-ce que chaque ETF que tu ajoutes a une utilité claire, ou est-ce qu’il te rassure juste parce qu’il “fait bien” ?

👛 Je te donne ma p’tite règle ultra simple et sans migraine : Un ETF doit pouvoir répondre à cette question, en une phrase, sans hésiter : “Qu’est-ce qu’il apporte que je n’ai pas déjà ?”

Si tu ne sais pas répondre, tu as ton diagnostic :

Soit tu n’en as pas besoin,

Soit tu l’as pris pour de mauvaises raisons (coucou la FOMO 👀),

Soit tu n’as pas encore une stratégie assez claire pour rajouter une couche.

Et c’est normal, parce qu’on se fait tous avoir par un truc très humain : on confond “avoir plus de choix” et “faire un meilleur choix”.

Sauf qu’en investissement :

↪️ Plus tu ajoutes des options, plus tu ajoutes des situations où tu peux douter,

↪️ Et le doute, ça ne fait pas perdre de l’argent directement, ça fait pire : ça te fait perdre du temps,

↪️ Et le temps, en investissement, c’est littéralement un multiplicateur (les intérêts composés).

Donc, avant d’ajouter un ETF, pose-toi ces 3 mini-questions :

Est-ce que j’arrive à expliquer son rôle en une phrase simple ?

Est-ce qu’il complète vraiment quelque chose, ou est-ce qu’il duplique ce que j’ai déjà ?

Est-ce que je suis capable de dire comment je vais l’intégrer sans me compliquer la vie ? (répartition, fréquence, et quand je le renforce)

Si tu n’as pas de réponse claire, ce n’est pas un “non” définitif. C’est juste un “pas maintenant”. Et ça veut dire : tu évites d’ajouter une ligne inutile, tu restes sur un plan simple, et tu continues d’investir sans te mettre de doutes en plus.

3) Le piège : la diversification

Le piège ici est un peu sournois parce qu’il ressemble à une bonne intention. En effet, au début tu te dis juste : ”Ok je vais prendre plusieurs ETF, comme ça je limite le risque et donc je diversifie”.

Franchement, si t’as cette réflexion, ben bravo, t’as tout compris en fait. SAUF QUE. 😬

Sauf qu’en fait, quand on regarde, beaucoup de portefeuille qui sont partis de cette intention et qui sont “très diversifiés sur le papier” ressemblent en fait à ça :

Tu as un ETF Monde,

Tu as un ETF S&P 500,

Tu as un ETF Nasdaq 100,

Puis un ETF technologique.

Ça fait plutôt réfléchi, ça fait sérieux. Mais dans la réalité, tu as investi au même endroit, mais pas avec la même appellation. 🏷️

💬 Explication concrète et chiffrée :

Investir dans le Nasdaq, c’est investir dans : Apple, Nvidia, Amazon, Cisco, Paypal, WarnerBros, Coca-Cola.

Investir dans le S&P500, c’est investir dans : Apple, Nvidia, Microsoft, Amazon, Coca-Cola.

Investir dans un ETF Monde, c’est investir dans : Nvidia, Apple, Microsoft, Amazon, Meta.

Alors, dans chacun de ces indices boursiers, le poids des entreprises n’est pas le même, mais il n’empêche que, comme tu le vois, tu investis quand même dans les mêmes entreprises. Donc non, tu n’es pas diversifié. 🌍

Et c’est là que ça devient important : la diversification, ce n’est pas “combien j’ai de lignes”. C’est “est-ce que mes lignes me donnent des expositions différentes”.

Sinon, tu te retrouves avec un portefeuille qui a l’air riche, mais qui bouge comme un seul bloc, et le jour où “les US” ou “la tech” éternuent, ton portefeuille entier attrape la grippe. 😷

👛 Petite phrase simple à garder en tête : Si deux ETF réagissent presque pareil quand ça monte et quand ça baisse, il y a de grandes chances qu’ils se ressemblent plus que tu ne crois.

→ Et maintenant qu’on a compris ça, je te propose un truc très concret : je vais te donner 3 “packs” simples, selon ton envie de simplicité et ton montant mensuel, pour que tu saches quoi faire sans te prendre la tête.

4) 3 exemples de “packs” simples et sans migraine

L’objectif ici, ce n’est pas de te donner “le portefeuille parfait”, pas du tout. Et d’ailleurs, je ne t’invite pas à copier ces portefeuilles chez toi.

Le but, c’est de comprendre ce qu’il y a derrière, et, que tu puisses faire ta tambouille selon tes objectifs financiers, tes besoins, tes ressources, ton niveau de stress, ton envie de gérer, etc. 👛

Je te donne donc trois “packs” très simples, juste pour illustrer ce qu’on vient de dire :

1️⃣ Pack ultra simple : 1 ETF

Un seul ETF, large, diversifié, et tu construis ton socle autour de ça.

Ce pack est souvent le plus cohérent quand tu débutes, ou quand ton montant mensuel est petit, parce qu’il te permet de te concentrer sur l’essentiel : investir régulièrement, comprendre ce que tu fais, et éviter de te disperser.

Pédagogiquement, c’est aussi le plus clair : tu sais exactement pourquoi tu l’as. Il sert de base.

→ Sur cette stratégie, l’ETF “Socle”, ça peut être :

🧺 L’ETF MSCI World :

C’est un ETF qui suit un indice composé de grandes et moyennes entreprises des pays développés (États-Unis, Europe, Japon, etc.). En gros, tu achètes un grand panier “économies riches”, très large, mais sans les pays émergents. Il est composé à 70% environ d’entreprises américaines.

🧺 L’ETF ASWI :

C’est la version “World + bonus” : il suit un indice qui regroupe les pays développés et les pays émergents (Chine, Inde, Brésil, etc.). En gros, tu achètes un panier encore plus global, qui inclut aussi une part d’économies en croissance.

-

2️⃣ Pack simple + un peu plus complet : 2 ETF

Là, tu gardes un ETF “socle”, et tu ajoutes un ETF qui a un rôle précis. L’idée, ce n’est pas d’ajouter un deuxième ETF pour le plaisir. C’est d’ajouter un deuxième ETF parce qu’il complète quelque chose que tu n’as pas, ou que tu as trop peu.

C’est le moment où tu passes de “j’ai un socle” à “je nuance un peu”, mais sans te créer une usine à gaz.

→ Sur cette stratégie, un exemple de duo qui peut être cohérent, ça peut être :

🧺 Un ETF “Socle” : MSCI World ou ASWI.

et,

❒ Option A : “Socle + Émergents” (World + Emerging Markets)

Si ton socle est un MSCI World, il ne contient pas (ou très peu) de pays émergents.Ajouter un ETF “Émergents”, c’est une manière simple de rajouter une part d’économies comme la Chine, l’Inde, le Brésil, etc.

En gros : tu passes de “pays développés” à “développés + un bout de croissance émergente”.❒ Option B : “Socle + Small Caps” (World - ACWI + Small Caps)

Ton socle est surtout composé de grandes et moyennes entreprises.

Ajouter un ETF “Small Caps”, c’est une façon d’ajouter des entreprises plus petites (donc plus nombreuses), souvent plus locales, parfois plus dynamiques, et moins dominées par les mêmes géants qu’on retrouve partout !

En gros : tu ajoutes de la “profondeur” au portefeuille, pas juste une nouvelle étiquette.

Petit rappel important (parce que c’est là que les gens se plantent) : ton 2e ETF doit répondre à “qu’est-ce qu’il ajoute vraiment ?”. Si c’est juste “encore les US” ou “encore la tech”, tu ne nuances pas, tu te concentres. 😉

-

3️⃣ Pack “je veux piloter un peu” : 3 ETF

Ici, tu ajoutes une troisième brique, toujours avec une logique : chaque ETF a un rôle clair. 🧱

Ce pack sert surtout à montrer un truc important : tu peux personnaliser, oui, mais plus tu rajoutes des briques, plus tu dois être au clair sur comment tu gères l’ensemble.

Sinon, tu te retrouves vite à bricoler ta répartition tous les mois selon ton humeur ou selon ce que tu as vu passer sur les réseaux.

Et c’est là que je glisse le sous-message : au-delà de 3 ou 4 ETF, ça peut être cohérent, mais ça devient plus “piloté”. Donc si ton objectif est la simplicité et la régularité, tu n’as pas forcément intérêt à en rajouter, ça dépend.

→ Sur cette stratégie, un exemple de trio cohérent, ça peut être :

🧺 Un ETF “Socle” (World ou ACWI)

et,

❒ Option A : “Socle + Émergents + Small Caps”,

❒ Option B : “Socle + Europe + Émergents”

Si tu veux un biais Europe assumé. Ça te permet de réduire un peu la domination des États-Unis dans un portefeuille global, et d’assumer une exposition Europe plus forte. Attention, ce n’est pas “mieux” en soi, c’est un choix.

👛 Petit aparté : “Ok, j’ai compris, mais je fais quoi chaque mois ?”

C’est souvent là que ça coince. 🫣

Parce qu’ouvrir un PEA et faire son premier achat, ça va. Mais ensuite, tu te retrouves avec les vraies questions du quotidien :

“Je suis où, là, dans mes investissements ?”

“Je suis trop exposé à un truc sans m’en rendre compte ?”

“Je renforce quoi ce mois-ci ? J’achète quoi ? Je vends quoi ?”

“C’est le moment d’investir mes 100 € / mensuels, je les mets où ?”

“Comment je garde une diversification correcte sans devoir refaire des calculs à chaque fois ?”

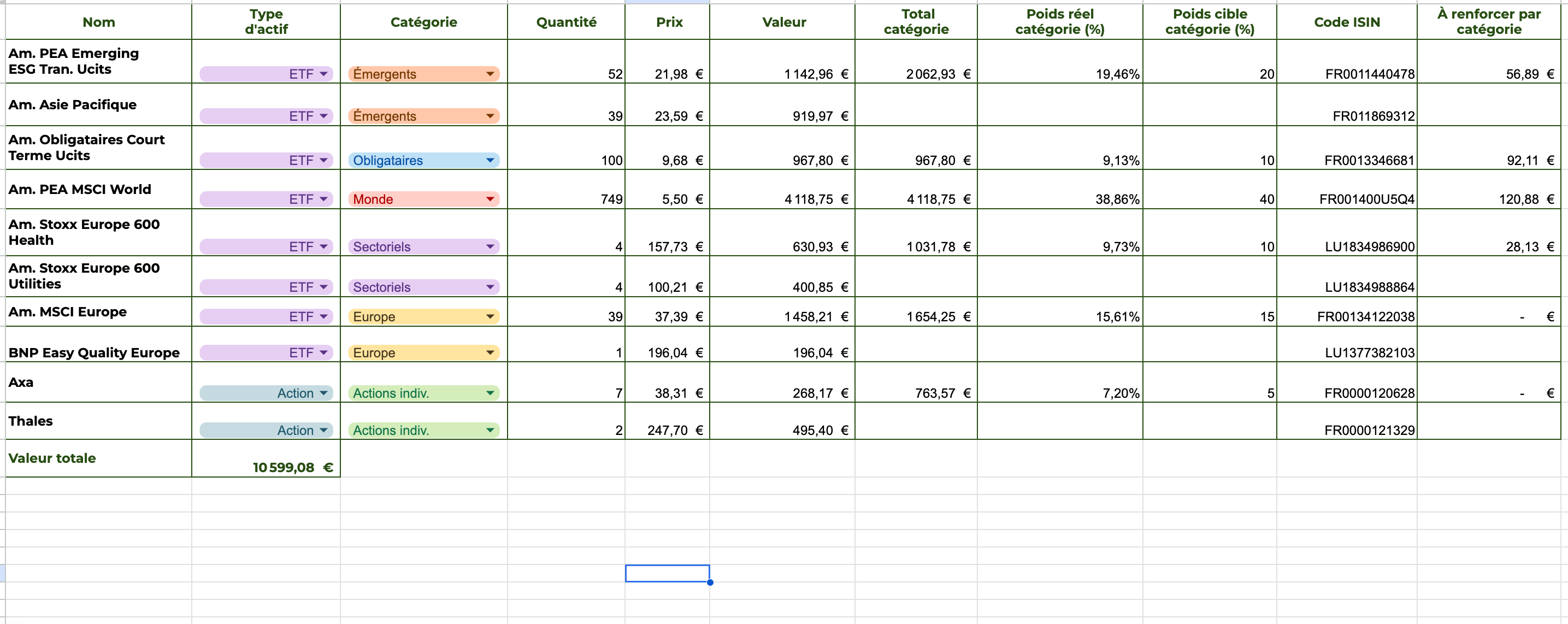

C’est exactement pour ça que j’ai créé l’outil de suivi d’investissements La Finance Sans Migraine : pour que tu puisses voir ton portefeuille en un clin d’œil, et surtout savoir quoi faire sans te prendre la tête. 👛

Tu y retrouves :

une vision claire de “où est ton argent” et de ce qui pèse trop lourd,

le suivi de tes répartitions en pourcentage par catégories (Monde, Émergents, Europe, Obligations, Crypto, etc.), pour rester cohérent avec ta stratégie,

et un vrai guidage pour prendre tes décisions : quoi renforcer, quoi alléger, quoi acheter, quoi vendre, en comparant ta répartition actuelle à celle que tu vises.

En gros, ça fait la différence entre investir “un peu au feeling” et investir avec une stratégie claire, sans migraine.

Je l’ai crée pour répondre à trois problèmes que j’avais chaque mois au moment d’investir :

Où investir ?

Quels choix faire pour que ce soit stratégique et pas “je fais au hasard” ?

Quoi je dois renforcer (acheter) ou alléger (vendre) pour que ça respecte ma stratégie et pas faire n’importe quoi ?

📚 D’autres épisodes sur les ETFs à retrouver :

J’espère que cette édition t’a plu, si c’est le cas, tu peux me laisser un petit 💚 juste en dessous pour la force.

-

À bientôt dans La Finance Sans Migraine 👛

Coucou

Je suis vraiment content

De suivre votre newsletter merci Ophélie

la logique de diversification des ETF est très clairement expliquée, merci !